HKSecWiki新股資訊 2021年12月01日

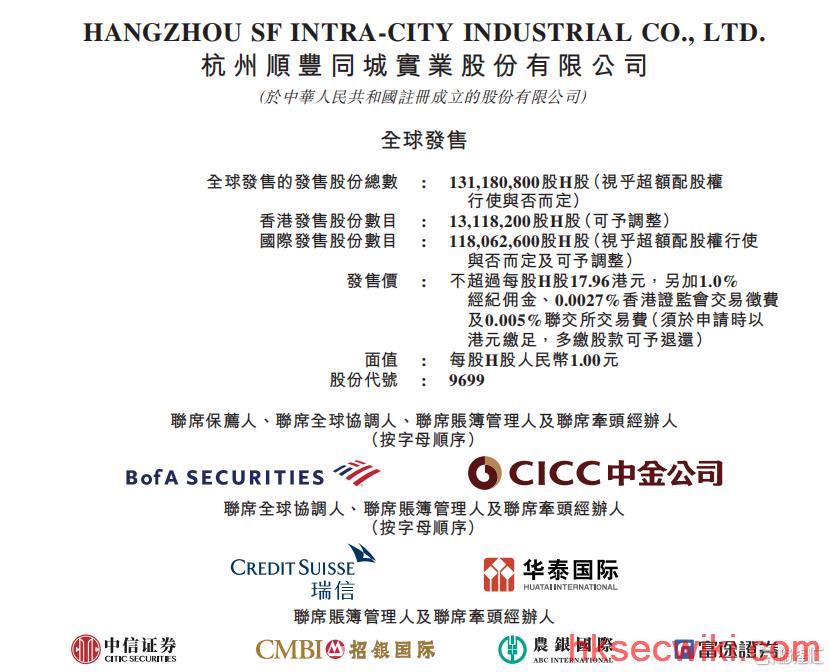

昨日,$順豐同城(09699.HK)$啟動全球招股,招股期為11月30日-12月7日。本次公司擬發行約1.31億股,香港公開發售占10%,國際配售占90%,另有15%超額配股權。每股發售價為16.42-17.96港元,每手200股,預期2021年12月14日上市,市值區間介於153.27-167.65億港元。

根據捷利交易寶數據,截至12月1日上午10時09分,順豐同城孖展資金總計1.5594億元,投資者認購踴躍,孖展情況良好。

值得留意的是,順豐還引入淘寶中國(阿裡巴巴全資附屬公司)和Hello Inc.(哈囉出行)作為順豐同城此次IPO的基石投資者,總計認購約8.9億港元。其中,淘寶中國認購約8.51億港元,Hello Inc.認購約0.39億港元。

據瞭解,阿裡巴巴將作為戰略投資者存在,不會擁有順豐同城的董事席位。這不僅是為順豐同城配售站臺,而且在未來也將有助於提升公司未來的資源整合能力及在業內創造協同效應,同時也表明投資者對公司的業務及發展前景充滿信心。

據瞭解,順豐同城將與阿裡巴巴在市場營銷、供應鏈、物流及配送、軟件技術等領域開展業務合作。另外,招股書特別強調,Hello Inc.正就各項新興本地服務及產品進行試點測試,而順豐同城將與其在硬件設備等領域開展業務合作。

這讓筆者對本次招股的順豐同城充滿瞭更多的興趣與信心,在此我們也試圖來進一步探討下性價比如何?想必這是大傢最為關註的話題。

「狂奔」的第三方即時物流領跑者,順豐同城抓住瞭哪些關鍵變量?

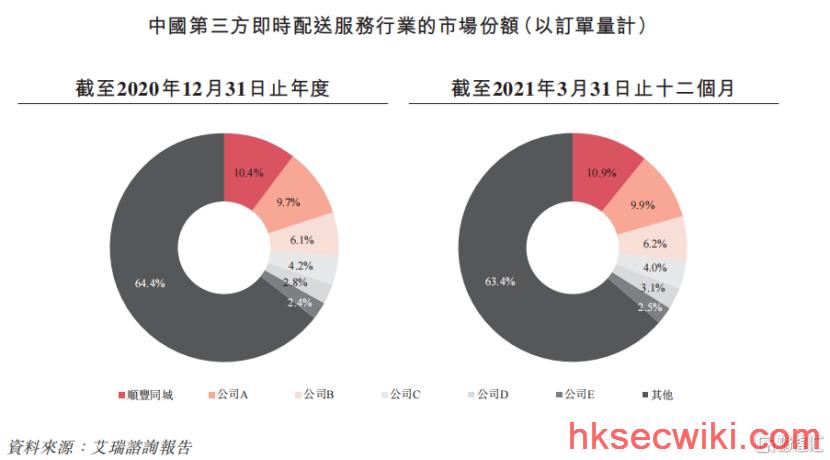

順豐同城脫胎於順豐集團,2019年實現獨立運營,現如今已是國內第三方即時配送服務賽道的領跑者。根據艾瑞咨詢報告,於2020年、截至2021年3月31日止十二個月及截至2021年3月31日止三個月,按訂單量計,順豐同城的市場份額分別為10.4%、10.9%及11.1%,穩居國內第三方即時配送服務行業首位。

順豐同城近幾年的發展可謂是「一日千裡」,訂單量從2018年7980萬筆增至2020年的2.11億筆,年均復合增速達208.7%,年營收由2018年的9.93億元增至2020年的48.43億元(人民幣,單位下同),年均復合增速達120.8%,均遠超同業,可謂是「一騎絕塵」。今年前五個月,公司的收入達30.46億元,同比增長約113%;訂單總數約5.14億筆,同比增151.2%。

2018-2020年成長性比較

(數據來源:美團&達達&順豐同城財報)

順豐同城成立至今,一路「狂奔」,短短五年時間,就做到行業領先地位,這離不開以下三方面的緣由:

首先,同城即配是公認的擁有萬億潛力的大賽道,天花板極高。國內即時配送市場在2019年就已是千億規模。實際上,自人類社會分工起,跑腿需求就已存在,典型的比如古代的驛站、鏢局,乃至常為人所津津樂道的「一騎紅塵妃子笑」的典故均是早期配送服務的記錄。現今的同城配送服務已是人盡皆知,在互聯網信息及物流配套基礎設施支撐下,乘著「懶人經濟」之風,即配服務迅速興起,並成為微距電商時代的命脈所在,推動同城零售戰爭升級為分鐘級,尤其是「最後一公裡」環節,並在去年疫情爆發之後站上巔峰,同時迎來瞭一個「助跑」的轉折點。根據國傢郵政局數據顯示,全年同城快遞業務量完成121.7億件,同比增長10.2%。其中背靠京東的達達集團(DADA.US)也在上半年乘勢出擊,成功赴美敲鐘,並於年內股價大漲超2倍。

由於廣闊的市場空間,加上戰略入口價值,這樣極具想象空間的大賽道自然不缺實力派,像美團、阿裡、京東等具備天然流量優勢的電商系巨頭,正借助並購加快跑馬圈地。

巨頭雲集之下,順豐同城作為後來者,又是如何成功突圍?並站穩腳跟?

筆者認為,一方面,這必然離不開大股東順豐集團的全力支持,由於順豐在快遞商務件和時效件市場建立起足夠的口碑(高效、安全)、認知度及客戶資源優勢,為其向多元物流領域擴張,可謂事半功倍。此外,因為快遞業不僅行業大、頻次快,而且顆粒度細,對提升物流企業的復雜網絡管理能力、對路由的精準調度能力以及對末端的精準交付能力有重要推動作用。因此,順豐向物流細分賽道甚至向供應鏈管理領域的延展性天然強於其他企業。

另一方面,突圍思路不同。順豐同城可以說是承襲瞭順豐集團的品牌基因,以同城即配服務的高端市場為主戰場,與美團、餓瞭麼(旗下蜂鳥即配)及達達這類走大眾路線的電商系平臺,形成錯位競爭。回顧其發展路徑,順豐同城最初服務於品牌大客戶,2018年再進一步切入消費者及中小商傢市場,目前公司既能服務頭部品牌客戶的定制化、集中化需求,助力商傢快速實現規模化經營,也能滿足中小企業客戶和個人消費者的標準化、離散化需求,服務場景既包括餐飲外賣等成熟場景,也包括同城零售、近場電商、近場服務等非餐增量場景。而美團、蜂鳥以外賣為核心向其他品類擴散,閃送、UU跑腿則在C端領域深耕,達達則是商流物流兩手抓。

值得留意的是,就在今年9月中旬,順豐同城再度升級品牌,且高端化意圖凸顯。其中,新LOGO延續瞭順豐品牌的紅黑配色,圖標依然延續瞭黑色的六邊形和紅色的對號組合。中心的紅色對號在新圖標中被加粗突出展示,給人一種放心交付的安全可靠保障。與此同時,品牌名由「順豐同城急送」變更為更短的「順豐同城」,並配以「專業高端急送」這一全新的品牌口號。

(來源:公開網絡信息;註:左為舊版,右為新版)

綜上述,順豐同城得益於龐大的市場土壤+順豐的品牌&客戶&快遞&科技賦能基因,得以快速打開新市場,並迅速搭建瞭龐大的自有客戶群、完備運力底盤、產品矩陣、全場景服務能力,業務規模領先於獨立第三方,僅次於美團系和阿裡系。

此外,公司確立瞭清晰的戰略打法,先做高頻業務建立規模經濟底盤,再用高頻打低頻、延伸發展低頻散件業務,從頭部客戶切入、逐步拓展到腰部和尾部客戶。

規模效應成破題關鍵,盈利持續改善

順豐同城目前尚未盈利,這是市場頗為關切的話題,不過這其實是現階段行業所普遍面臨的常態,像美團、達達等都未盈利,且剛出爐的三季報顯示,虧損還在進一步擴大。相比而言,順豐同城的情況要樂觀不少,過往幾年的營收增速明顯跑贏虧損,意味著虧損率呈持續收窄趨勢。據招股書數據顯示,近三年來,公司的毛利率都在持續改善,由2018的-23.3%升至2020年的-3.9%,截至今年5月末,這一數值已經提升至-0.9%。

毛利率的變化主要得益於每筆訂單的履約成本不斷下降,由2018年的15元降至2020年的6.5元,截至今年5月末,進一步降至5.9元。順豐同城方面表示,每筆訂單的履約成本下降主要是通過網絡效應和規模效應提高運營效率、優化訂單結構、提高技術能力、提升騎手人效等途徑改善的。

考慮到現階段行業利益格局還未完全成型,仍處於搶占市場的階段,規模效應是破題關鍵,顯然盈利並非是行業當前所關註的第一優先級。順豐同城在招股書中也表示「為瞭在快速增長的市場上取得長遠成功作好準備,一直專註於擴大客戶群、擴展實時配送服務網絡的地理覆蓋范圍以及開發多元綜合運力池,而非尋求實時財務回報或盈利能力。」

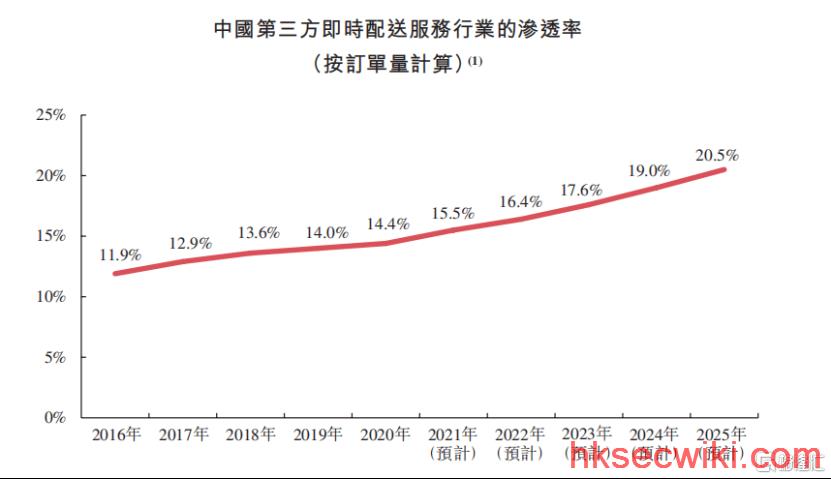

雖然即配市場經過近些年的快速發展後,滲透率持續提升,不過目前的整體覆蓋率還非常有限,即使一二線城市都沒有區域完全覆蓋,密度還遠遠不夠,三四線等下沉市場的即時配送就更處於相對空白狀態。

近幾年,順豐同城的服務網絡覆蓋城市數也成倍擴大,截至到2021年5月31日,覆蓋國內超千個市縣,不過仍還有大片區域尚未覆蓋。公司計劃在2024年前進一步拓展至約1400個市縣。

未來同城零售新戰場,即配平臺比拼什麼?

近兩年來,物流業整合明顯加劇,掀起上市潮,同時以快遞為代表的子賽道格局開始改善,且伴隨消費者對於商品需求的多元化、時效性的極致追求,以及各大平臺紛紛升級戰略,打造「30分鐘/1小時生活圈」、「送萬物」能力等,將同城零售推向分鐘級戰場,場景、品類及業態隨之多樣化且高效交織在一起,構成未來的新零售畫面。

那麼,面對復雜的新戰場,即配平臺最終比拼的是什麼?

技術顯然已是一張明牌。比如,近期美團宣佈升級為「零售+科技」戰略。

除瞭物流基因之外,順豐同城也承襲瞭順豐的科技基因。未來競爭的根本還是在於規模與效率之爭,對順豐同城這類第三方即配平臺來說,要保證訂單分發和騎手融合的高效調度以及運營優化是至關重要的,這需要一套不斷迭代智能化系統,就像順豐同城的CLS系統(智能物流系統),借助大數據及AI技術,主要用來進行業務預測及規劃、訂單融合推薦及調度以及實時運營監控,保障業務日常運營效率及服務質量。例如,CLS透過訂單融合推薦及調度動態確定配送價格,將訂單分派給最合適的騎手,並為騎手推薦最佳配送路線,從而最大限度地提高效率並降低配送成本。

技術和運力底盤是優質穩定服務的關鍵。據招股書數據顯示,截至2021年5月31日止年內,順豐同城平均配送時長在30分鐘左右,時效達成率超過95%,節假日的時效達成率波動小於2.5%,同期,惡劣天氣情況下的時效達成率波動小於3.5%。

與此同時,隨著配送場景的復雜化及多樣化,海量的業務數據及規模化復雜訂單的實時調度,還需要可靠且可擴展的技術架構來支撐。

此外,疫情倒逼線下零售商加快數字化,越來越多的商傢尋求建立與客戶高效互動的渠道,去中心化趨勢加劇,加之定制化服務需求的提升,以順豐同城為代表的第三方即配平臺可以更好地承接這類需求。

比如,順豐同城計劃向商傢提供更為定制的服務及技術支援,包括向主要商傢客戶提供SaaS雲端解決方案,配合不同在線渠道(如小程序及應用程序)的實時配送訂單綜合管理及調度,以及更廣泛的日常生活場景中更快速及更高質量的實時服務,以增加客戶黏性及錢包份額,從而進一步滲透現有場景。

另外,無人配送也是目前各大物流企業探索的方向。

2020年被稱作「無人配送元年」,各傢紛紛推出無人配送智能機器,比如美團無人配送車、菜鳥小蠻驢和京東智能無人車等。今年7月,達達快送正式發佈達達無人配送開放平臺,9月,順豐在蘇州亮相無人配送車,計劃在高校園區、景區、居民小區和大型產業園等不同場景全面鋪開,提供智慧物流服務。

目前來看,無人配送才剛剛起步,離真正落地,還有一段路要走。除瞭技術之外,還需要在組織、運營、供應鏈等全方位進行升級。順豐同城IPO募資用途也揭示出行業未來的勝負手所在:增強技術能力及基礎設施,擴大服務覆蓋范圍(包括場景和地域),擴大運力池。

頂級機構背書,獲大股東增持

就在更早前的3月,順豐控股通過子公司泰森控股進一步對順豐同城進行增資約4.09億元,增資完成後,順豐控股對順豐同城的持股比例將提升至66.76%,進一步為其未來發展背書。

除大股東增持外,在去年12月,順豐同城完成B輪融資,投資機構包括大名鼎鼎的高盛系、中信資本、貝塔斯曼等,無疑為其上市提供有力的品牌背書。

「冰凍三尺非一日之功」,羅馬也並非一天就建成的。持續領先的競爭地位,需要在技術等制勝未來的關鍵領域進行必不可少的投入,而頂級機構的加持及大股東的支持,無疑是增強瞭對順豐同城未來發展前景及資源的雙重背書。

最後,順豐同城到底價格如何?按照當前定價計,順豐同城於2020年的靜態P/S為2.58-2.84x,公司當前仍處於高成長階段,若保守估計給予100%的營收增速,預期2021年P/S為1.30-1.42x,明顯低於同業上市公司,顯然也並不貴。此前《順豐同城赴港上市!「後來者」如何煉成第三方即時配送頭號平臺?》也進行過更詳細的探討。

另外,回歸資本市場來看,年關將至,港股新股市場再度熱絡起來,一批新股即將隆重登場,其中不乏像順豐同城這樣深受資本追捧,並具備高人氣的知名企業。順豐同城的成功上市,也將是繼順豐房托、嘉裡物流之後,順豐集團在資本市場的又一重要落子,體現出順豐的強大孵化能力。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/124427/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com