HKSecWiki新股資訊 2021年12月06日

$順豐同城(09699.HK)$

順豐同城甘當綠葉,助力商流打造私域流量。

近日,受滴滴要從美股退市消息印象,中概股迎來新一波震蕩;而港股這邊雖然沒有完全恢復活力,但近期招股的包括微博、順豐同城、雍禾醫療在內的幾隻股票還是吸引瞭人們的關註。

那作為順豐旗下多元業務探索者的順豐同城,在目前的市場環境下,他的抗風險能力和未來價值如何?我們今天就來分析一下。

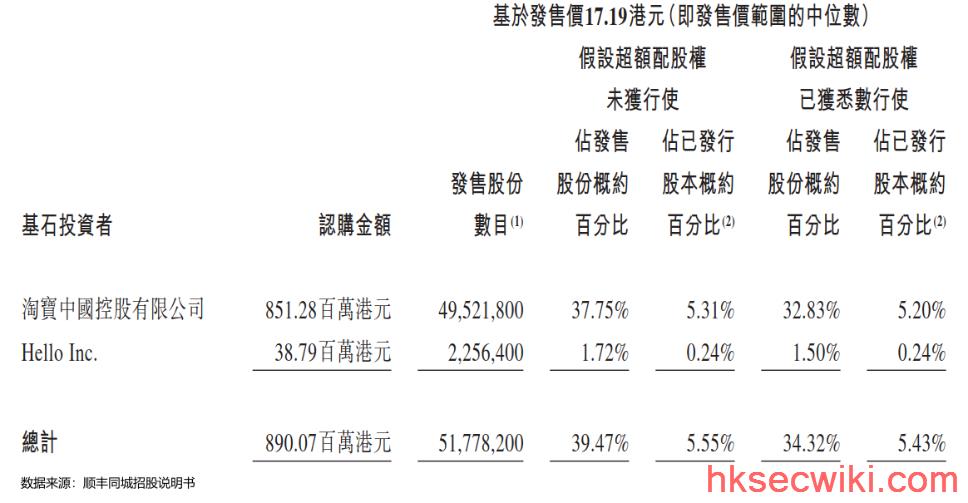

11月30日,國內最大的獨立第三方即時配送服務商,順豐同城(09699.HK)正式招股,據其最新的招股說明書可知,淘寶中國(阿裡巴巴附屬公司)和Hello Inc.(哈囉出行)作為順豐同城的基石投資者,總計認購8.9億港元。

其中,淘寶中國認購約8.51億港元,Hello Inc.認購約0.39億港元,累計份額占順豐同城發行份額的39.47%。

截至12月3日,順豐同城孖展額約5.33億元,以公開發售募資額2.36億元計,順豐同城目前已獲超額認購約1.26倍。

預計將於12月14日在港交所正式掛牌上市。

據公開信息可知,順豐同城將與阿裡巴巴(BABA.US)在市場營銷、供應鏈、物流及配送、軟件技術等領域開展業務合作。

同時,Hello Inc.也正就各項新興本地服務及產品進行試點測試,順豐同城將與其在硬件設備等領域開展業務合作。

阿裡之所以願意斥重金與順豐合作,不僅是對順豐同城業務能力的認可,更向外界傳遞瞭一個信息:即時配送確實是門好生意,淘寶可以借助順豐同城的業務模式,迅速切入即時配送領域。

尤其是在即時配送行業,已經向本地近場全品類電商轉型的今天,傳統電商對於近場電商的迫切度是難以想象的。

01 反壟斷催生市場新格局

順豐同城是順豐旗下的第三方即時配送平臺,前身是順豐在2016年成立的同城業務部,2019年正式獨立運營。

順豐同城的“獨立第三方”定位,和以美團、餓瞭麼為代表的集中式即時配送服務平臺,最大的區別在於,“第三方”屬性不會與其他平臺搶流量。

集中式即時配送服務平臺,通常會把控“單歸屬”流量,即生產端和消費端兩方的流量入口,由於把握瞭訂單流量的入口和出口,所以很容易滋生一傢獨大式的壟斷平臺。

這種集中式即時配送平臺,雖然短期內迅速提升社會零散勞動力就業率,但是出於認的惰性等客觀原因,壟斷性平臺會逐步躺平並產生“店大欺客”的現象,不利於行業長期發展。

於是,即時配送行業“反壟斷”、“反不正當競爭”適時推進,隨著反壟斷市場政策不斷深化,一傢獨大的商流平臺已成歷史,商戶逐漸擁有更多自主選擇權,構建專屬的配送閉環需求日益提升,第三方獨立即時配送平臺重要性日益凸顯。

根據艾瑞報告數據,中國本地消費市場的交易價值快速增長,2020年交易價值達23.8萬億元,有望於2025年達36.5萬億元。

其中即時配送行業訂單量已從 2016年的46億單增至2020 年的210億單,復合年增長率為46.0%,第三方即配行業的訂單數量占比,從2016年的11.9%提升至14.4%,預計到2025年將達20.5%。

第三方即時配送滲透率迅速提升,和其行業特性關系密切。首先是這類平臺不會與其合作平臺爭流量,相反還會為合作平臺帶來流量。

以順豐同城為例,作為國內配送時效最高的快遞公司,順豐長年以來積累瞭龐大的客戶群體,截至2021年上半年,順豐個人會員約為4.39億,線上活躍用戶超1億,順豐APP活躍用戶同期增幅超100%。

無論順豐同城和微信、抖音等流量平臺合作,還是商超到傢、生鮮電商、社區團購平臺,都可以通過和順豐同城的合作,不僅不用擔心集中式即時配送服務平臺對流量的轉移,還能間接取得順豐快遞原有的4.39億忠實用戶。

而且在“互聯互通”的背景下,各互聯網平臺之間的人為阻斷也將越來越小,平臺之間聯系愈發密切,順豐原有的4.39億元用戶中,不乏對某些商超從未聽過的群體,也可以借著和順豐的合作,幫助商超拓展用戶群體。

其次,第三方平臺可以將服務定義權交還給客戶,即幫助希望打造品牌差異化的商傢,制定屬於其自身的履約標準,推動定價回歸服務本質,避免無論是何種規模的商傢,在使用集中式即時配送服務平臺時,使用同一收費方案,派單過程中沒有服務型差別。

就好比“專車”“快車”“順風車”各有各的受眾群體,互不打擾。

當第三方平臺的服務大多以物流定價,而不以整體訂單的百分比扣點進行定價,這樣就能為商傢釋放瞭更多的利潤空間,未來必將受到更多品牌方和商戶,特別是高價值商戶的青睞。

02 毛利歸正,拐點初現

得益於差異化的服務方式,順豐同城市占率在2019年設立至今迅速提升。

根據公司招股書數據,2021年即時配送行業單量預計將達292億,順豐同城2021年前5個月5.14億。按日均單粗略估算,順豐同城在即時配送行業市占率達4.3%,相較2019年的1.2%(艾瑞咨詢數據)翻瞭近4倍。

在國內權威物流雜志《中國物流與采購》發佈的“2020 即時配送綜合排名TOP10”榜單中,順豐同城位列第三,僅次於美團、餓瞭麼。

截至2021年前五個月,順豐同城活躍用戶從2018年的41.11萬人,提升至451.34萬人,活躍騎手從2018年的7.17萬人,提升至34.07萬人。

反映在訂單量上,根據順豐同城招股書顯示,2018-2020年,訂單總數為0.80億單、2.11億單及7.61億單,復合年增長率達208.7%。

根據艾瑞咨詢報告,同期即時配送服務行業的復合年增長率為27.0%,順豐同城遠遠超出瞭行業平均增速。今年前五個月,順豐同城獲得訂單5.137億筆,同比增長151.2%。

進一步拆分公司訂單來源,順豐同城在2018年開始服務同城零售、近場電商及近場服務場景,接著於2018年至2020年年度訂單量復合年增長率分別為424.1%、105.7%及152.5%。

截至2020年5月31日,同城零售、近場電商及近場服務的訂單量分別同比增長272.4%、143.1%及223.2%。

飛速增長的訂單為公司帶來客觀的利潤變化,雖然公司目前尚未實現盈利,但從凈虧損變化來看,順豐同城的收窄速度變快。

2018-2020年,公司毛利率分別為-23.3%、-16%、-3.9%,截至今年5月末,已收窄至-0.9%;同期,調整後凈利潤率分別為-33.%、-21.7%、-12.5%,截至今年5月末,已收窄至-9.8%。

毛利率方面,2018-2020年,公司毛利率分別為-23.3%、-16%、-3.9%,截至今年5月末,毛利率已收窄至-0.9%。若公司繼續保持現在的增長勢頭,料將年內可以實現毛利轉正,盈利對於公司而言也並非難事。

順豐同城之所以可以實現迅猛發展,除其天然擁有母公司的背書外,還和公司管理層堅持“第三方定位”,且精準把握即時配送行業發展趨勢有關。

順豐同城CEO孫海金孫海金曾在多個場合表示,即時配送行業至少包含本地餐飲、同城零售、近場電商、近場服務四個場景,而順豐同城可以針對不同場景下的不同需求提供差異化的服務。

03 全場景佈局,營收高增長

順豐同城自身的“第三方”定位,賦予平臺“平易近人”的天然屬性,不會讓合作商產生“客流被分流”的擔憂。流量為王的時代,能做到這一點的即時配送服務商,自然會被商流端群體青睞。

因為沒有商流的獨立配送平臺,與其他商流主導的平臺等不存在競爭關系,這一點讓合作方更願意將自己的配送服務,交由順豐同城進行承接,或將順豐同城作為高峰時的運力補充。

而且第三方的高適配性,大幅增強瞭順豐同城的獲客能力。疊加順豐同城延續順豐的品質服務基因,可以迅速積累客戶口碑。這位進一步吸引新用戶合作提供基礎。

截至2021年5月31日止五個月,我們同城配送服務的平均配送時長約為30分鐘。於往績記錄期間,時效達成率超過95%。

截至2021年5月31日止五個月,節假日的時效達成率波動少於2.5%,同期,惡劣天氣情況下的時效達成率波動少於3.5%。

在應用場景領域,除本地餐飲(餐食、飲品)配送外,同城零售(商超生鮮、鮮花蛋糕、醫藥)、近場電商(服裝、美妝、3C)、近場服務(個人跑腿、企業服務)三個領域內,商品種類、商傢數量均呈幾何倍數增長。

面對突然增長的訂單,順豐同城基於大數據分析,以及對關鍵業務流程的AI輔助研究,為商傢提供合理化建議,輔助商傢規劃地理覆蓋范圍、訂單準備時間,幫助商傢提升盈利能力。

無論是本地餐飲、同城零售、近場電商、還是近場服務,與順豐同城合作的商戶,均可以依托順豐同城的技術支撐獲得經營建議,同時不會面臨被配送商限制流量入口的尷尬,因為雙方的合作方式互利的,一旦順豐同城限制瞭商傢的流量入口,其自身規模也會相應減小。

因此,此前一度被集中式即時配送服務商放棄的B2C賽道,因為“獨立第三方”即時配送服務重新煥發生機,刺激相關實體坪效正向增長。

截至2021年5月31日,順豐同城已累計服務於超2000名品牌客戶和超53萬註冊商傢,為約1.26億個人註冊用戶提供即時本地生活服務,並覆蓋瞭中國超1000個市縣。

除此之外,順豐同城有母公司順豐控股的背書,在順豐速運的協同下,還具備根據用戶特定場景需求定制各種非標準化產品的能力。

此前在和某基因科技企業合作時,為瞭滿足血樣運輸對配送服務安全、快速且及時的要求,順豐同城急送開創瞭廣域同城配送服務。

依靠專業、靈活的即時配送運力,支撐兩端的取送,中間通過高鐵項目組來跨城急送,實現瞭7*24小時的定制配送服務,並實現瞭廣深、京滬間跨城當日達。

值得註意的是,“順豐同城+中鐵順豐”的模式也可以復制到“順豐同城+順豐航空”、“順豐同城+順豐冷運”、“順豐同城+順豐供應鏈”等各種場景上,進一步拓展順豐同城應用場景。

未來隨著訂單量和運營效率的提升,收入體量的快速擴大,順豐同城運營的規模效應將持續顯現。

根據順豐同城招股說明書可知,公司本次IPO募集資金主要用於“研發及技術基礎設施”、“擴大服務覆蓋范圍”、以及“投資產業鏈的中上下遊業務”等方向。

伴隨相關項目逐步落地,順豐同城此次IPO將是公司發展新的起點,進一步扮演“同城快遞升級優化迭代者”的角色。

04 水大魚大,即時配送行業未來可期

作為一傢獨立僅三年的公司能取得如此高速的發展,與新消費時代的大勢密不可分。

新消費時代下,人們越來越願意為“省時、省事、省力”買單。

於是消費升級驅動物流升級,以外賣為發端的即時配送行業,短短幾年時間,便發展成為一個產值超千億並向萬億市場規模邁進的產業。

從行業體量上來看,咨詢機構預計到2025年,即時配送行業的總訂單量將達到今天的快遞訂單規模。而目前,快遞行業的體量已經培育出三傢千億和多傢百億美元市值的企業。

由此來看,數年後,即時配送行業也不難出現數傢千億市值企業。

而從行業格局來看,快遞行業通過多年的發展,慢慢分成瞭兩大類別,一類是以京東物流為代表的商流平臺自建物流,另一類是以順豐為代表的獨立第三方物流,各自開花。

即時配送行業未來也很有可能演變成為這兩大類別,商流平臺自建配送以美團配送為代表,而獨立第三方配送配送則以順豐同城為代表,雙方共生共榮,增長天花板難以預測。

由此可見,順豐同城的定位符合目前國傢的反壟斷政策要求,即時配送的業務也能很好地抵抗疫情的沖擊,而在目前全行業流量分散化的趨勢下,順豐同城的多元業務構成也能很好地承接起客戶和用戶需求。

整體來看,順豐同城目前的估值還偏低,而從整個即時配送市場的前景來看,順豐同城的價值未來還有很大的增長空間。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp107394653356036/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com