HKSecWiki新股資訊 2022年06月17日

眾所周知,煙草作為國內的「納稅大戶」,一直被外界視為一門「好生意」。

而隨著煙草生意愈發火熱,與之相關的卷煙包裝紙行業也在資本市場愈發活躍。

6月10日,湖北省最大卷煙包裝紙制造商偉立控股有限公司(簡稱「偉立控股」)通過港交所聆訊,接下來預計將展開招股、掛牌上市的動作。

智通財經APP瞭解到,偉立控股作為一傢卷煙包裝紙制造商,擁有向客戶供應定制產品的研發能力。公司產品主要分為轉移紙、復合紙及框架紙,公司亦為卷煙包裝制造商提供規模較小的卷煙包裝紙加工服務。從市場份額來看,就銷售價值而言,該公司為湖北省最大卷煙包裝紙制造商(市場份額為14.9%)、中國十大卷煙包裝紙制造商(市場份額約為0.8%)。

接下來不妨結合招股書進一步分析:偉立控股的卷煙包裝紙生意好做嗎,能否真正沾上煙草」暴利「的光?

99%收入源自卷煙包裝紙,毛利率卻僅有兩成

從核心財務數據來看,偉立控股的基本面恐怕並沒有想象中的那麼亮眼,反而表現得「中規中矩」。

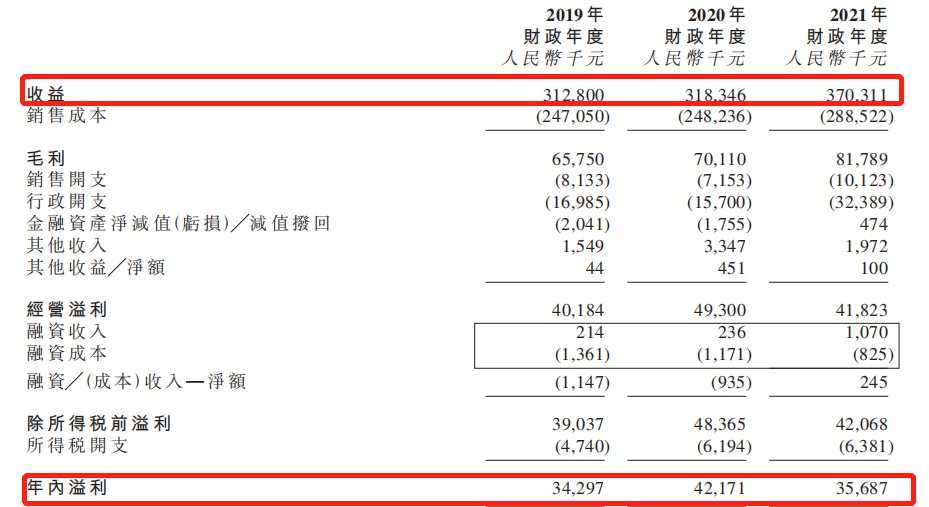

收入方面,2019年至2021年,該公司分別實現收入3.13億元、3.18億元、3.70億元,後兩年分別同比微增1.60%、16.35%。關於2020年和2021年的增幅差異,該公司表示,2020年初由於新冠肺炎導致公司生產停滯,所以2020年一季度公司營業收入大幅下滑。然而,隨著公司自2020年3月底以來全面恢復營運,公司逐步恢復疫情導致的營運及財務損失,其後收益也大幅增加。

從收入結構來看,銷售卷煙包裝紙為該公司的核心收入來源。據悉,偉立控股的收入來源主要包括銷售卷煙包裝紙(轉移紙、復合紙及框架紙)和提供卷煙包裝紙加工服務這兩大板塊。報告期內,銷售卷煙包裝紙收入占總收入的比例分別為99.0%、98.7%、99.8%。

凈利潤方面,不同於保持穩定增長的營收,偉立控股這一核心指標則表現的較為波動。2019年至2021年,該公司凈利潤分別為3429.7萬元、4217.1萬元及3568.7萬元。其中,2021年凈利潤增速有所下滑,主要是由於該公司行政開支和銷售開支大幅增加所致——據悉,期內該公司行政開支由2020年的1570萬元增加至2021年的3240萬元,銷售開支由2020年的720萬元增加至1010萬元。

(數據來源:偉立控股招股書)

毛利率方面,亦表現的較為穩定,由2019年的20.3%提升至2021年的22.1%,提升瞭1.8個百分點。不過,需要註意的是,相對於「暴利」的煙草行業——據中商產業研究院統計數據披露,截至2020年,國內煙草行業毛利率為69%,與2019年相比增加瞭3.0個百分點,偉立控股的毛利率水平實屬「小巫見大巫」瞭。

此外,需要註意的是,不同於上述核心數據所呈現出來的穩定狀態,偉立控股的現金流則是處於相對緊張的境況。

具體而言,2019年至2021年,該公司的經營活動所得現金凈額分別為2441.5萬元、7077.0萬元、2862.8萬元,年末現金及現金等價物分別為2653.5萬元、3755.9萬元、5857.8萬元。對於此現金流狀態,該公司也在招股書中直言表示,公司依賴經營產生的現金以及銀行借款開展業務,報告期內有銀行借款分別2450萬元、2150萬元及1000萬元。

與此同時,2019年至2021年,該公司的貿易應收款項(扣除減值撥備)分別約為1.49億元、1.42億元、1.45億元,如此高的應收水平之下,一旦該公司客戶未能結清貿易應收款項,或將進一步加劇公司資金流動性緊張問題。

基於上述現金流狀態和中規中矩的基本面,似乎也就不難理解偉立控股「二遞表」的「補血」原因瞭。

煙草是「好生意」,卷煙包裝紙制造亦然?

不得不說,煙草之所以能成為一門「好生意」,與其背後龐大的消費人群不無關系。那麼,於卷煙包裝紙制造行業而言,這一細分行業也具備這樣的發展優勢嗎?

據智通財經APP瞭解,中國擁有全球最為龐大的卷煙消費群體,2020年約有300.6百萬吸煙人士。龐大的消費群體之下,中國卷煙的銷售價值也不斷走高——由2016年的約13,816億元增長至2021年的14,903億元,復合年增長率約為1.5%,並預計將由2022年的約15,245億元增長至2025年的15,900億元,復合年增長率1.4%。

(圖片來源:偉立控股招股書)

對應到卷煙包裝紙制造行業身上,這一行業通常包含行業材料供應商、卷煙包裝紙制造商、卷煙包裝制造商、卷煙制造商、賣傢及消費者。故此,隨著卷煙行業市場價值不斷走高,這一行業的市場價值也顯著提高。

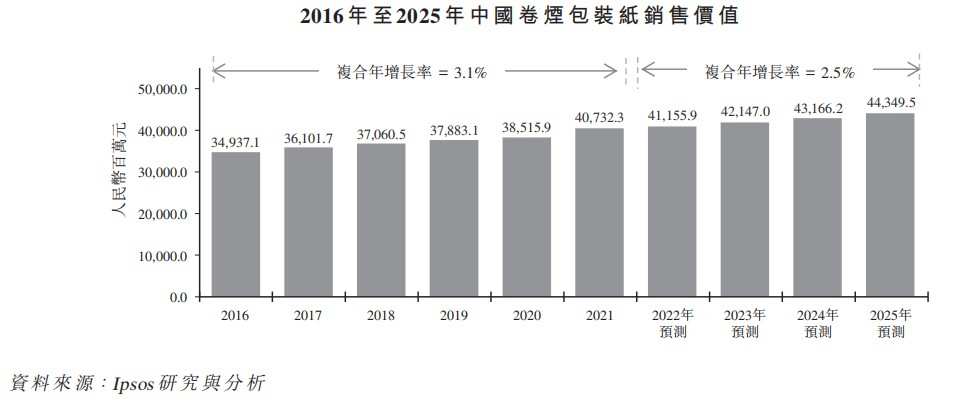

據相關數據披露,中國卷煙包裝紙制造行業的銷售價值由2016年的約34,937.1百萬元增加至2021年的40,732.3百萬元,復合年增長率約為3.1%;並預計將由2022年的約41,155.9百萬元增加至2025年的44,349.5百萬元,復合年增長率約為2.5%。

(圖片來源:偉立控股招股書)

由此可以看到的是,龐大的消費基礎之下,偉立控股所處的卷煙包裝紙制造行業的發展空間也是不容小覷的。

不過,需要註意的是,結合全國以及湖北卷煙包裝紙制造業的競爭格局來看,偉立控股所面臨的競爭也十分激烈。

一方面,從全國競爭格局來看,目前中國卷煙包裝紙制造業整體呈相對分散態勢,市場上有超過200間卷煙包裝制造商,其中五大制造商就銷售價值而言約占2020年市場份額約12.6%。公司雖於2020年獲評中國十大卷煙包裝紙制造商(就銷售價值而言),但市場份額也僅為0.8%。

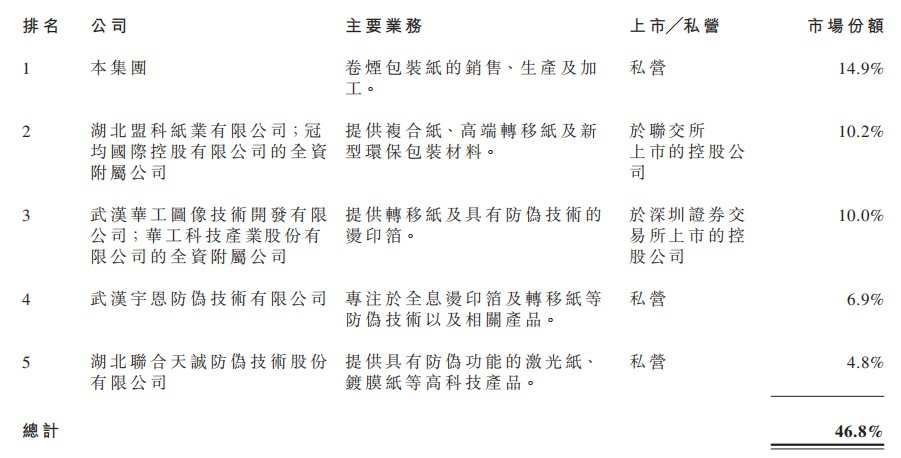

另一方面,從湖北地區的競爭格局來看,則又是處於相對集中的發展態勢。就銷售價值而言,五大卷煙包裝紙制造商約占2020年市場份額的46.8%,該公司位居第一,市場份額達到瞭14.9%,與其他頭部卷煙包裝紙制造商拉開的差距並不算大,規模優勢尚未真正形成。

(圖片來源:偉立控股招股書)

除此之外,電子煙等新興替代品的興起預計也將進一步加劇煙包裝紙制造行業的發展壓力。據瞭解,面對吸煙導致的嚴重健康問題,越來越多吸煙人士嘗試戒煙或轉而使用電子煙等卷煙替代品。電子煙日益普及可能會占領傳統卷煙的市場份額,從而進一步限制中國卷煙包裝紙制造行業的發展。

綜上來看,雖然煙草是一門暴利的「好生意」,但於身處卷煙包裝紙制造業的偉立控股而言則並不一定,僅兩成出頭的毛利率、緊張的現金流以及競爭激烈的行業態勢一定程度上也透露瞭其此次赴港上市的窘態。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp16434813/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com