HKSecWiki新股資訊 2022年08月24日

坐擁王一博、吳宣儀、黃明昊等頂流明星的樂華娛樂即將港股IPO,但關於他的估值問題已成為市場關註的焦點,公眾亦在聚焦其能否重演韓國經紀第一股HYBE上市時的盛況。

HYBE是韓國男團防彈少年團(BTS)所屬經紀公司,在2020年上市時獲機構投資者逾千倍超額認購,散戶投資者亦超購逾600倍,最終以招股價上限定價,集資9626億韓元(約51.1億人民幣),為韓國2017年以來最大規模IPO。

該年10月15日上市當天,HYBE股價狂飆,第一口價報27萬韓元,較招股價13.5萬韓元炒高一倍,之後最高報35.1萬韓元,較招股價高160%,直接令防彈少年團成員身價倍增。

作為對標對象,樂華娛樂是中國最大的藝人管理公司,亦被譽為中國的「造星工廠」,目前國內數個比較火的男團、女團、虛擬藝人團體都來自樂華娛樂,如UNIQ、NEXT、NAME、A-SOUL、EOE等。

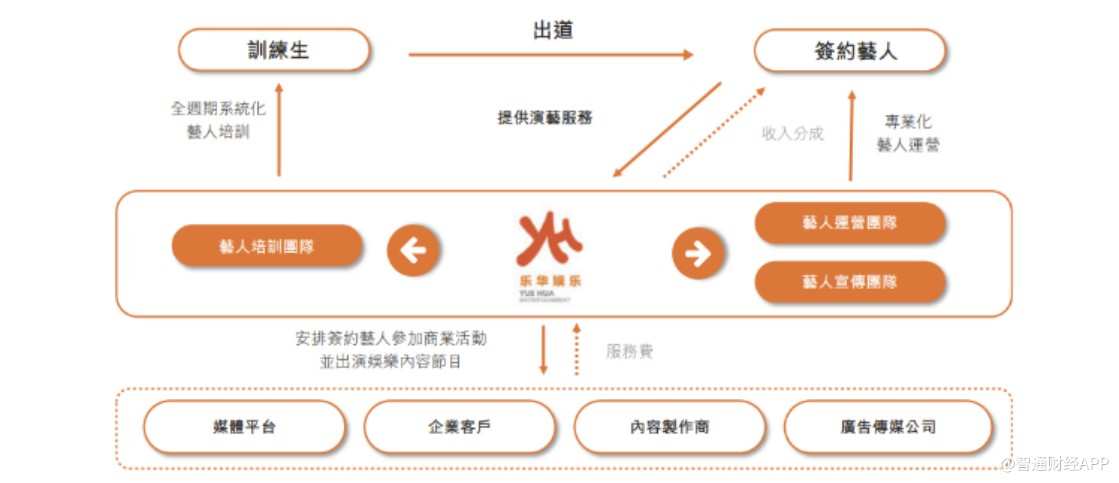

從產業模式而言,樂華娛樂引入韓國模式再結合市場特色打造樂華獨特模式,更傾向於自我先發現和挖掘,從白紙開始,大批量地培養,這才有瞭後面的王一博、程瀟、吳宣儀、朱正廷、范丞丞、黃明昊等一批藝人。

樂華娛樂應用其在娛樂領域的優勢沉淀,開始進軍元宇宙,其於2020年即推出虛擬女團A-SOUL,隨後於2021年迎來商業價值的大爆發;量子少年、EOE等虛擬團隊而後亦陸續面向市場。

以上的此些做法,均可以在HYBE上尋得類似痕跡,其更像是HYBE中國化的翻版,甚至在虛擬藝人這一產業路徑上,樂華娛樂比先驅HYBE走得更遠。故此,通過對比HYBE,或許我們可以窺斑知豹,梳理出適合樂華娛樂的估值邏輯。

與HYBE的財務比較,可晉升韓國第四大娛樂公司

如果從造星體系來看,樂華娛樂成熟的造星模式就是韓國造星模式的中國版,這也使得其對標的對象更適合同類的韓國娛樂公司。

根據招股書顯示,2019-2021年的過去三年裡,樂華娛樂的年收入分別為6.31億元、9.22億元、12.9億元,同期經調整後年凈利潤分別為1.193億元、2.959億元及3.946億元。

據弗若斯特沙利文數據,2021年按收入計算,中國前五大藝人管理公司總收入為人民幣34億元,占同年總市場份額約5.5%。其中,樂華娛樂的藝人管理業務收入在中國所有藝人管理公司中排名第一,市場份額約1.9%。

樂華娛樂與HYBE三年營收比較(單位:億元)

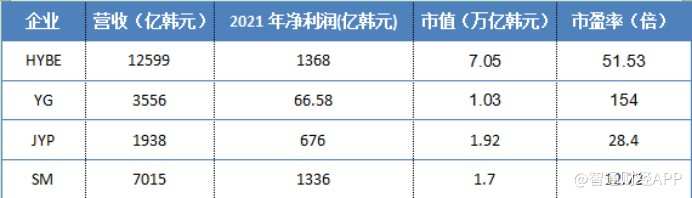

如果從營收來看,兩者並非同一個重量級,在過去三年裡,樂華娛樂與HYBE的營收始終保持在5倍的差距,且在三年復合增速方面始終略低於HYBE。

不過,樂華娛樂42.98%的復合增速亦極為可觀,這一增速同樣超過瞭韓國三大傳統娛樂公司SM、YG、JYP的復合增速。同樣,這樣的增速,讓樂華娛樂2021年營收首次超過瞭JYP(約10.81億人民幣)。依此體量,如在韓國,其可以成為韓國第四大娛樂公司。

樂華娛樂與HYBE三年凈利潤比較(單位:億元)

如果說營收帶來的是表面的現金流,凈利潤則是確定投資的回報大小。

在這一指標上,樂華娛樂卻扳回一城。上述表格數據顯示,樂華娛樂在過去三年的凈利潤復合增速是81.87%,是HYBE此一數據36.69%的一倍,這也使得樂華娛樂在2021年以1/5HYBE的營收體量,卻能夠達到後者55.6%的利潤占比。

據智通財經APP瞭解,樂華娛樂現旗下涵蓋藝人管理、音樂IP制作與運營、泛娛樂業務三大業務板塊。如果細分來看,投入低、產出高的偶像產業,讓樂華娛樂的主營業務在過去三年裡實現瞭穩定發展。

2019年至2021年,樂華娛樂藝人管理業務(包含藝人代言、參與商業活動、參演影視作品等帶來的收入)產生的收入分別為5.3億元、8.08億元及11.75億元,在總營收中的占比分別為84%、88%及91%,毛利率更是高達50%左右,這也支撐瞭樂華娛樂的成長。

防彈少年團VS王一博虛擬藝人或成第二成長曲線

在HYBE打破韓娛經紀公司(SM、YG、JYP)三足鼎立局面的過程中,2013年出道以來的防彈少年團功不可沒。

自成立以來,防彈少年團就憑借主打國際市場,在亞洲乃至歐美市場掀起瞭一陣「BTS狂熱」,防彈少年團也被稱為韓娛最賺錢的天團。

2020年財報顯示,HYBE銷售額約7900億韓元,防彈少年團就占據瞭87.7%。到2021年,HYBE收入約12577億韓元,防彈少年團占據約7500億韓元,雖比重下降至67%,但仍對集團營收有著絕對影響力。

作為樂華娛樂的扛鼎之作,從2018年的小紅,到2019年的爆紅,王一博也徹底出圈;樂華娛樂旗下藝人孟美岐、吳宣儀、黃明昊等亦從藝能類節目脫穎而出後,樂華娛樂的盈利能力大幅提升。

從樂華娛樂的招股書來看,其與供應商B的交易金額占總營業成本的百分比還隻有9.2%,到瞭2020年,這一數據迅猛增長至31.1%,2021年更是達到瞭43.9%。

不過,這一比例與防彈少年團在HYBE的比例相比較,仍然有幾個段位的差距。

與此同時,樂華娛樂也在通過比韓國選拔范圍更廣的方式,打造下一個「頂流」。

智通財經APP瞭解到,截至2021年12月31日,樂華娛樂與全國超過30傢藝術學校、機構、院校展開合作,並通過唱跳比賽、全球選拔網絡、社交媒體平臺等方式物色訓練生人選;2019年至2021年,樂華娛樂收到超58,000份來自世界各地的訓練生計劃申請,各年新簽約的訓練生數量分別為19人、28人、50人,整體錄取率每年不高於0.3%。

在現有的66名簽約藝人中,55名為訓練生計劃培養而來,且目前樂華娛樂已建立包括71名訓練生在內的人才儲備。

樂華娛樂的創始人杜華在接受媒體采訪時直言,大眾對於頂流的定義也在變化,未來或許不會有頂流這一說法。「術業有專攻,以後可能不同領域會出現專業化藝人,演員、歌手和綜藝等領域都可能會出現頂尖人才」。

除開偶像的打造,從產業擴張方面,在過去的三年中,HYBE投資、並購瞭海外經紀公司及相關企業,並開始佈局遊戲產業及元宇宙產業。

在海外經紀方面,HYBE也以9.5億美元高價收購瞭Justin Bieber所屬美國經紀公司IthacaHoldings的全部股權;在元宇宙產業上,HYBE則與韓國金融科技公司Dunamu成立合資企業,並以5000億韓元收購其2.5%的股份;2021年,HYBE不僅向外投資虛擬人,還在開發數字小卡業務。

甚至在新型業務方面,HYBE營收正在著重發展「音樂人間接參與業務」,即不依賴於音樂人直接參與,而是在其他領域活用藝人IP及藝人衍生IP,這兩塊亦與遊戲及元宇宙產業相關。

相比之下,樂華娛樂更集中在虛擬藝人領域,希望其能夠成長為公司的第二條增長曲線。

虛擬藝人所屬的泛娛樂業務。數據顯示,2020年至2021年,樂華娛樂泛娛樂業務實現約3786.90萬元收入,同比激增80.95%。收入的激增,2020年底推出的虛擬藝人組合A-SOUL通過直播、演唱會和代言等方式開始產生商業收益。

不僅僅是財務上的增長,從毛利率來看,泛娛樂業務早期的毛利率是47.6%,但後期一路直線上升至77.7%。倘是能維持這一水平,無疑或提高樂華娛樂的整體利潤率。

目前A-SOUL已晉升為國內頭部虛擬藝人。在其之後,樂華娛樂參與投資的虛擬藝人公司推出虛擬男團「量子少年」,7月中旬,樂華娛樂參與投資的虛擬藝人公司推出虛擬女團EOE,並正在籌備與藍色光標合作的虛擬國風女團。

虛擬藝人與真人偶像相比,另一個優勢在於「永不塌房」,無道德風險之虞,且生命周期更長,能夠一直在舞臺上維持最佳狀態,因而釋放出更大的精神能量和商業價值。

在樂華娛樂的另一塊產業「音樂IP制作與運營」方面,其與中國的兩大音樂平臺騰訊音樂、網易雲音樂關系莫逆。譬如2021年年底,樂華娛樂版權回歸網易雲音樂,旗下藝人音樂交由網易雲音樂這一國內第二大音樂巨頭運營。

估值能否超100億元?

自2009年8月成立至今,「造星工場」樂華娛樂不僅僅成長為一傢大型娛樂公司,更發展成為一傢與海外多傢頂級娛樂影視公司合作的跨國型娛樂公司。

目前市場在推測樂華娛樂的最終估值,如果從估值體系來看,代入到HYBE和傳統的韓國三大娛樂公司,其估值體系或更有意義。

韓國四大娛樂巨頭的估值比較

從以上可以看出,考慮到明星知名度、公司成長性等因素,韓國四大娛樂公司的估值體系亦不相同,最高的YG娛樂達到154倍,HYBE達到51.53倍,而最低的SM則僅有12.72倍。

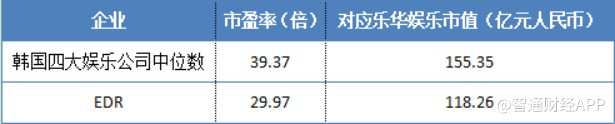

如果用一個市盈率的中位數計算,則四大娛樂公司此一數值為39.37倍。

將這一數值套入到樂華娛樂,則樂華娛樂的估值應該為155.35億元人民幣;縱使以最低的SM的估值,則樂華娛樂的預估市值應為50.19億人民幣。

如果拋開韓國的四大娛樂公司,將全球第一大娛樂經紀巨頭作為比較,Endeavour Group Holdings(EDR.US)8月4日盤前的動態市盈率為29.97倍,市值66.57億美元。以此一數據,則樂華娛樂的估值應該為118.26億人民幣。

樂華娛樂的估值體系

再從歷史來看,2016年樂華娛樂營收為4.74億元、凈利潤6448萬元,彼時A股上市公司共達電聲(002655.SZ)提出的收購價碼為23.2億元。如此營收翻瞭近兩倍多,凈利潤則增長5倍,則市值更可水漲船高。

事實上,這樣的比較並非沒有理據作為支撐。

以HYBE為例,防彈少年團INS的粉絲量是他們的粉絲數量達到瞭2331萬。作為比較,在新浪微博平臺上,樂華娛樂旗下藝人王一博、孟美岐、韓庚、吳宣儀等的粉絲量都是千萬級別。截至8月8日,這四位藝人的總粉絲量達到瞭驚人的近1.5億。

粉絲眾多意味著流量青睞,與此同時帶來的消費話語權背後的商業價值更是不可估量。以防彈少年團粉絲ARMY為例,調查企業Iprice公開數據顯示,ARMY為防彈少年團消費的平均支出是K-Pop所有粉絲群體中最多的,平均每人花費在1400美元以上。

考慮到國內的人均收入和消費者支出,其不能單純也韓國進行比較,但粉絲對於偶像的忠誠度與支出,遠非其它產品可以比擬;同時,國內巨大的粉絲基數,可以彌補在個體支出上的差異。

再從股東結構來看,在樂華娛樂本次上市前的股權架構中,阿裡巴巴影業持股14.25%,華人文化持股14.25%,量子躍動(字節跳動關聯公司)持股4.74%。

作為樂華娛樂的股東,華人文化、字節跳動、阿裡即沖著偶像藝人,也沖著正在攀升的虛擬藝人經濟股東方面,予以樂華娛樂巨量支持。

數據顯示,2019年-2021年阿裡分別為樂華娛樂帶來瞭2020.3萬元、6282.7萬元、9500.4萬元的收入;A-SOUL虛擬女團的出道背後,字節跳動給予瞭真正掌握建模和設備支持。如今在諸多知名投資的護航下,未知樂華娛樂的國際配售將會又引得哪些投資人入局,而其最後的定價,或將在8月下旬見分曉,屆時公眾可以窺見樂華娛樂最終的估值。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp18206447/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com