【公眾號:HKSecWiKi】 2022-03-09 20:20

內地口腔醫療服務商瑞爾集團去年闖關港交所失敗,在年初重新遞表後,通過上市聆訊開始招股。那麼在環球局勢動蕩,港股連創新低的行情下,到底值不值得我們冒險打新呢?

招股情況

- 招股日期:2022.03.09 - 2022.03.14

- 公佈結果:2022.03.21

- 上市日期:2022.03.22

- 發行價格:14.62

- 每手股數:500

- 入場費:7383.68

- 總發售數量:4652.75 萬股

- 所屬行業:醫療保健設備與服務

- 保薦人:大摩,瑞銀

公司情況

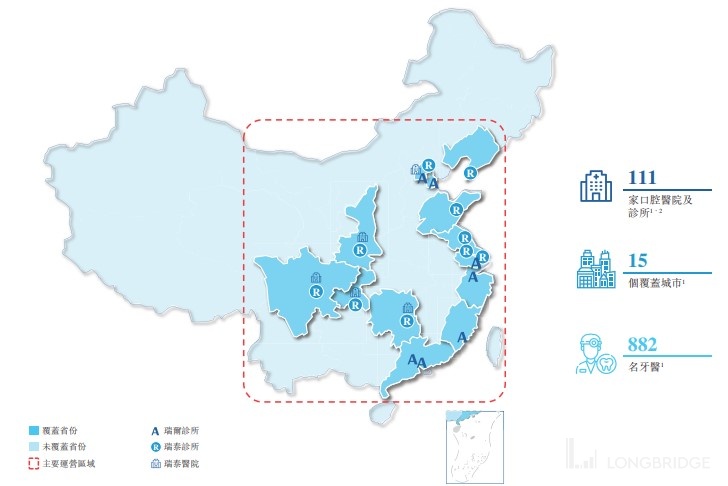

瑞爾集團成立於 1999 年,目前擁有 111 傢直營口腔醫院和門診,牙椅數近 1300 張,全職醫生人數 882 人,業務遍及全國 15 個城市。

旨在提供一站式、專業、高品質的口腔醫療服務,覆蓋患者的全生命週期,並致力於通過遵循標準程式及實施 5S 規範舉措以推廣「瑞爾之道」,為每位患者帶來健康、自信的微笑。

瑞爾集團旗下運營兩大品牌:

- 瑞爾齒科(中國領先的高端口腔醫療服務品牌)

- 瑞泰口腔(快速增長的中端口腔醫療服務品牌)

瑞爾齒科主要在一線城市(即北京、上海、深圳、廣州等)運營 51 傢口腔診所,診所通常位於城市或區域黃金商業地段和甲級寫字樓。

瑞泰口腔主要在一線及核心二線城市(包括北京、上海、成都、重慶等)運營 7 傢口腔醫院及 53 傢口腔診所,通常位於人口密集的住宅區附近,使客戶可輕鬆獲得便利及專業的口腔護理服務。瑞泰旗下的口腔醫院可提供更廣泛的口腔治療,例如進行全身麻醉及進行更複雜的口腔外科手術等。

根據弗若斯特沙利文的資料,按 2020 年的總收入計,瑞爾集團是中國高端民營口腔醫療服務市場最大的口腔醫療服務提供商,且按同期的收入計,亦是中國整個民營口腔醫療服務市場的第三大口腔醫療服務提供商。

高端口腔醫療服務一般指面向上層市場的全面高度訂製化口腔醫療服務,其掛牌價格較三級甲等醫院提供同類型口腔醫療服務的標準掛牌價格高出至少 25%。

中端口腔醫療服務一般指針對中上階層市場量身訂製的全面口腔醫療服務,其掛牌價格較三級甲等醫院提供同類型口腔醫療服務的標準掛牌價格高出約 10%。

公司業績

集資用途

- 約 75%(或 442.4 百萬港元)將用於業務擴張、在現有及新城市開設新的瑞爾及瑞泰醫院及診所;

- 約 15%(或 88.5 百萬港元)將用於建設及優化信息技術基礎設施;

- 約 10%(或 59.0 百萬港元)將通過採取舉措用於營運資金,以繼續為客戶提供優質的口腔醫療服務。

個人看法

詳情列表

22% 的超大僱員激勵計劃

於 2021 年 6 月 25 日,董事會批準在英屬維爾京群島設立平臺,為瑞爾集團於 2021 年 8 月 3 日採納的受限制股份單位計劃的參與者持有合共 4,798,904 股激勵股份(或 119,972,600 股普通股(假設股份拆細已完成)),約佔瑞爾集團全球發售前已發行股本總額的 22.42%。

市佔率僅 1.1%

內地口腔護理市場,隨消費升級及個人口腔護理意識提高下保持穩定增長,市場規模從 2015 年的 757 億元人民幣增至 2020 年 1199 億元,年複合增長率 9.6%;並估計 2021 至 2025 年市場規模將提速發展,年複合增長率達 19.9%。

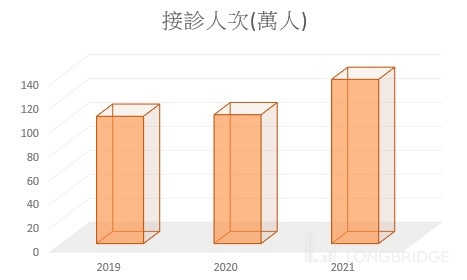

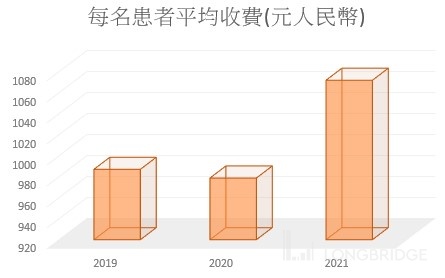

集團診所的接診人次及每名就診患者平均收入都大體保持升勢,惟截至去年 9 月底止 6 個月,每名患者平均收入則見下跌 9% 至 1021 元。

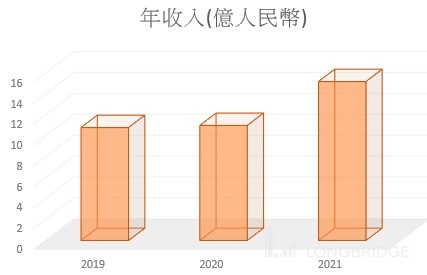

整體業績方面,集團收入保持上升趨勢,主要收入來源來自普通牙科,佔 50% 以上,正畸科及種植科收入大約各佔 20% 左右。

客戶複診率穩定,留客能力不俗

瑞爾集團指過去 10 年已服務患者約 740 萬人次。過往 3 年,集團的客戶複診率大體保持於 41% 至 48% 不等,反映留客能力不俗。

盈利無期

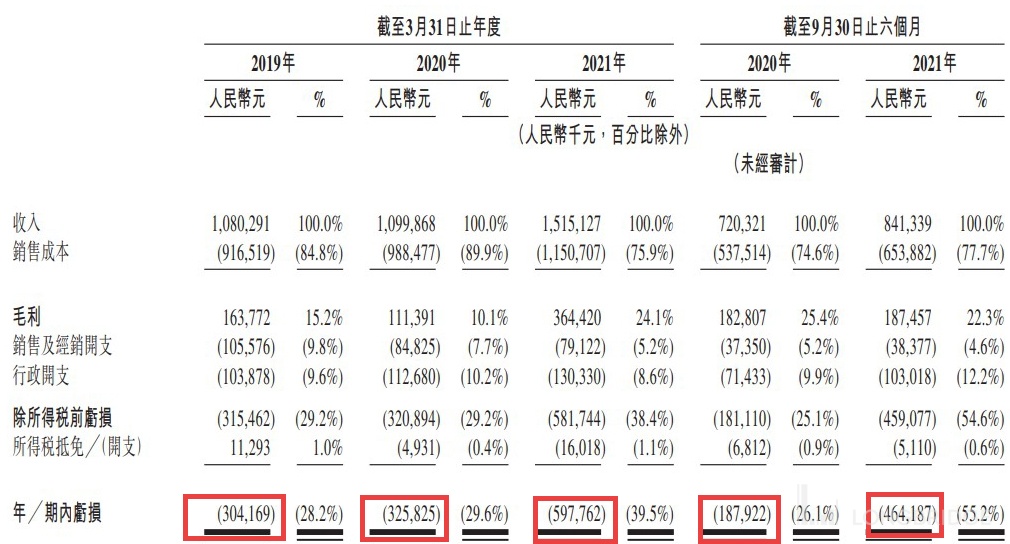

瑞爾集團至今仍未見盈利,主要原因是集團持續錄得可轉換可贖回優先股份公允值變動的非變現虧損。瑞爾集團亦預計基於同樣原因,預計 2022 財年錄得大幅虧損。同時集團淨財務成本多年來未見下降,大約仍佔集團總收入的 3%。故可以說,集團上市前的多次融資所帶來的成本(包括非變現項目),既蠶食盈利,同時亦促成集團負債率偏高,過去 3 個財政年度,集團負債比率便介乎 1.8 至 2 倍。

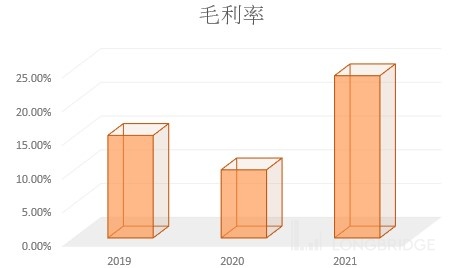

即使從經營層面看,集團的盈利能力亦略差於同業,主要是資深醫護人員的成本不輕,尤其走高檔路線的瑞爾,員工成本開支更是「突出」,過去 3 個財年,集團人員福利開支都佔收入成本逾六成。員工成本相對同業為高,亦直接拖累瑞爾毛利率遜色於同業,例如內地龍頭企業通策醫療(2020 年收入計市佔率 3.8%、排名國內第一)近年毛利率保持於 40% 以上,反之瑞爾毛利率隻介乎 10% 至 24% 不等。

但從好的方面看,未計淨財務成本及若幹非變現項目等,集團自 2021 年度(截至 3 月底止)於經營層面終於扭虧成功,錄得經營利潤 1.24 億元,反映其經營情況有所改善。

牙科收費

普通牙科收費

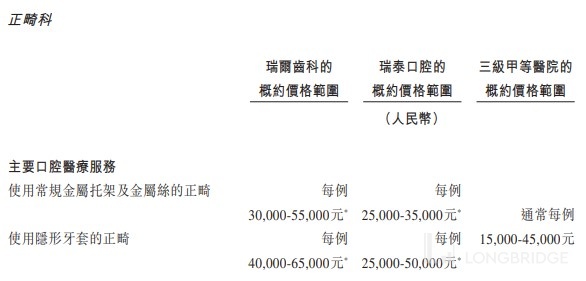

正畸科收費

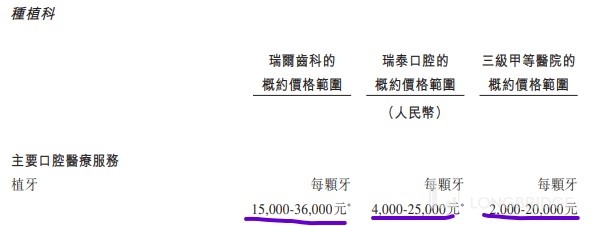

種植科收費

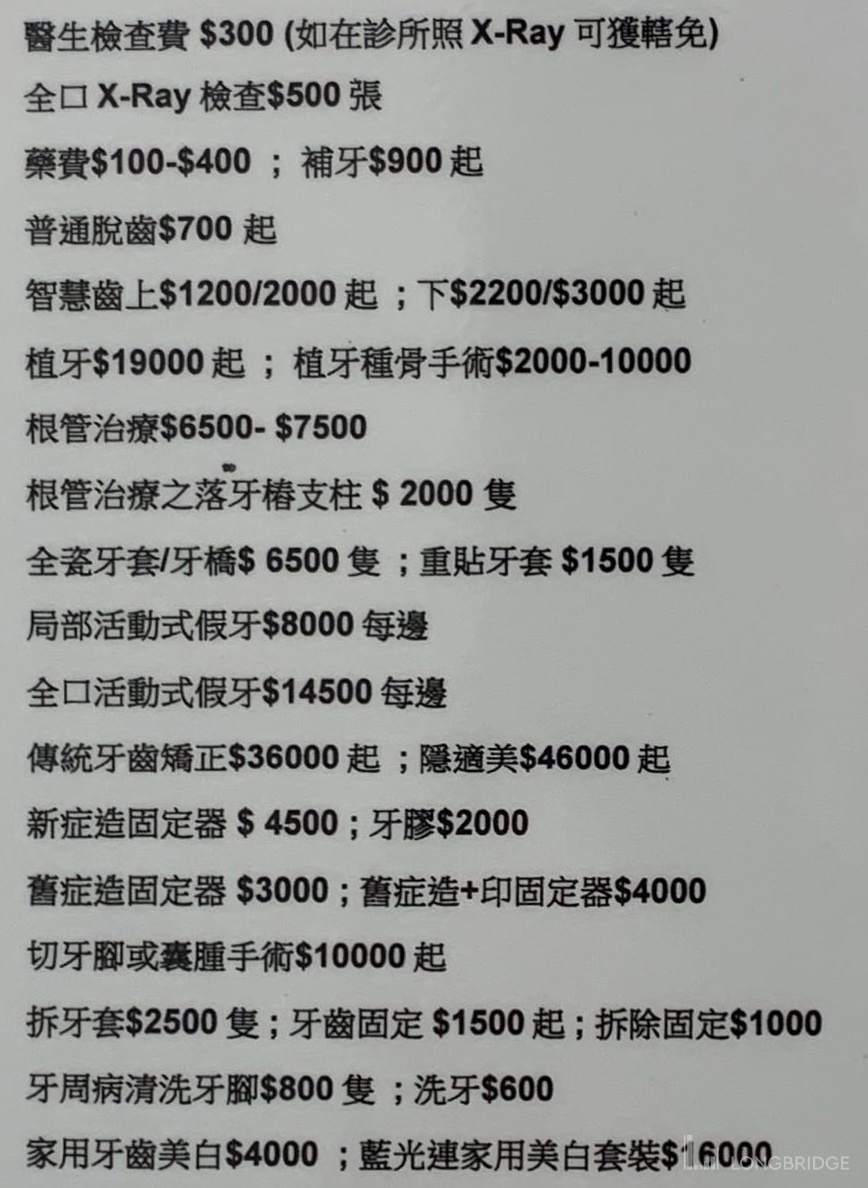

作為對比,之前去香港的牙科診所時,有拍下來收費項目:

對比後發現,內地的牙科真不便宜。

綜上所述,個人不打算抽這隻新股,賽道雖好,市場情緒,疊加公司基本面,還是放棄。但是無論抽唔抽新,都先去刷刷牙,註意保護牙齒。祝各位吃嘛嘛香。

免責聲明:

本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp2061799/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com