HKSecWiki新股資訊 2022年11月21日

作為全球鎳全產業鏈龍頭,力勤資源近日通過瞭港交所聆訊,大概率將得到資金追捧。

機構投資者熱衷於配置行業龍頭,尤其是行情不穩定的時候,一方面龍頭市值較大可降低波動率,減小風險,另一方面業績具有確定性,長期持有安全邊際高。而相比於被炒高的已上市公司而言,剛上市的行業龍頭更具有吸引力。

實際上,市場不缺錢,缺的是好的投資方向及標的,目前而言新能源產業鏈仍是未來投資主線。在整個產業鏈中,動力電池龍頭(寧德時代)市值表現最為搶眼,而動力電池高鎳化也使得鎳產業鏈醞釀機會。作為全球鎳全產業鏈龍頭,力勤資源近日通過瞭港交所聆訊,大概率將得到資金追捧。

智通財經APP瞭解到,力勤資源於9月9日遞表,並於11月8日通過瞭港交所聆訊,中金公司和招銀國際為聯席保薦人。據披露,該公司在鎳產品貿易及生產領域都取得瞭全球領先地位,其中在貿易領域,按2021年的鎳產品貿易量計算,全球排名第一,按2021年的鎳礦貿易量計算,中國排名第一。

行業龍頭是行業興衰的風向標,在需求旺盛的時期往往能夠強者恒強,占領更大的市場份額,並實現規模化利潤,這也是價值投資者熱衷於投資龍頭的核心原因。力勤資源通過聆訊後,從招股準備工作到上市大概需要一個月時間,在這之前,我們不妨對這傢公司全面剖析,看看都有哪些業績硬核。

收入利潤均翻倍,站上新能源汽車需求風口

力勤資源是從一傢鎳產品貿易逐步成長為業務涉及鎳產業鏈的行業龍頭,從發展歷史看,2009年開始從事鎳產品貿易,2017年起佈局鎳產品生產板塊,延伸產業鏈佈局,2019年起業務繼續延伸至鎳產品生產設備制造板塊。自此,該公司業務主要覆蓋鎳產品貿易、鎳產品生產及設備制造與銷售三大業務。

圖片來源:力勤資源聆訊資料

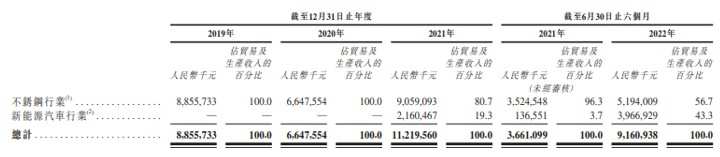

過去三年,鎳產業鏈需求強勁,特別是在鋰電池需求上,使得全球鎳產品消耗量每年都穩健增長。該公司主要在產業鏈供給端延伸,2020年業績下滑,其實是當年印度尼西亞政府在1月1日起對鎳礦實施出口禁令,供給端受影響,但2021年後在強勁需求下業績快速釋放,2021年及2022年上半年,其收入和凈利潤分別實現增長60.54%及144.1%和143.2%及2474.7%。

今年上半年業績井噴,主要是收入結構發生巨大變化,導致收入及毛利率大幅提升。往年該公司的鎳產品貿易占收入達70%,而貿易性質毛利率會比較低,在8-10%區間,今年上半年鎳產品貿易收入下降至42.1%,剩下的份額大部分被鎳產品生產下的鎳鈷化合物取代,因公司HPAL項目一期投產,收入份額從無到有至39.7%,業務毛利率高達60.6%。

該公司鎳產品下遊需求市場主要系不銹鋼及新能源汽車行業,其中後者於2021年開始佈局,今年產品結構的變化也反映在需求端的變化,新能源汽車行業收入份額43.3%,同比提升瞭39.6個百分點。產品及需求市場轉變使得該公司利潤率得到質的飛躍,上半年毛利潤30.84億元,毛利率大幅提升至30.9%。

圖片來源:力勤資源聆訊資料

值得一提的是,力勤資源核心的三費包括銷售費用、管理費用及財務費用占比收入都比較小,上半年分別為0.43%、4.81%及1.08%,合計為6.32%,其中管理費用增長比較快,主要是業務擴張後員工成本的增加,整體來說費用端對盈利影響較小。在毛利率帶動下,上半年該公司凈利率提升至22.95%。

成長和盈利是投資最核心的兩大要素,而力勤資源產品結構以及市場需求端的重大轉變一方面重塑其成長軌道,業務更多聚焦於高速增長的新能源汽車領域,另一方面也在重塑盈利結構,高毛利率的業務大幅提升盈利水平。不過作為投資者而言,除瞭表上的業績,更加關註未來業績變化,即預期。

預期是根據力勤資源產品及市場狀況,在行業及政策等多重要素下預測未來需求,從而找出成長及盈利機會。

行業龍頭穩固,在建產能有望釋放

力勤資源兩大核心業務鎳產品貿易及鎳產品生產具有非常大的韌性,鎳產品貿易核心為鎳礦貿易,憑借著與上遊鎳礦開采商穩定的合作關系,業績保持著穩定的增長水平;而鎳產品生產中,鎳鐵業績具有預期,但最大的亮點在於鎳鈷化合物,前景好利潤率高,且產能還未充分釋放,是最核心的業績增長曲線。

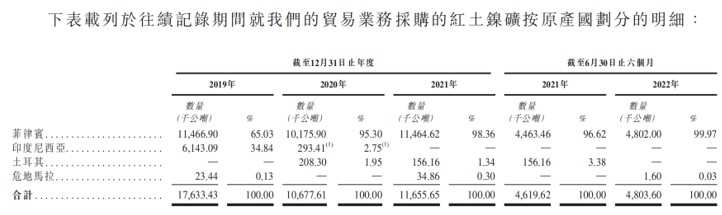

具體來看,鎳產品貿易有三大產品,分別是紅土鎳礦、鎳鐵及鎳鈷化合物,前兩大產品2020年業績受到印度尼西亞出口禁令影響,但2021年後就恢復瞭增長。鎳鈷化合物主要從彼時為聯營公司的HPL(持股36.9%)購買,公司於2021年11月收購瞭HPL額外的18%股權,實現並表,因此該產品並入瞭鎳產品生產業務。

鎳礦是生產鎳鐵的主要原材料,力勤資源鎳礦主要從印度尼西亞和菲律賓獲取,2020年印度尼西亞出口禁令後,鎳礦基本從菲律賓采購,根據灼識咨詢報告,2019年、2020年及2021年,該公司在菲律賓的紅土鎳礦出口量均為全球第一,2021年的市場份額為28.2%。該公司在菲律賓有20傢長期穩定的供應商,在拿貨價格以及產品供應上都有非常大的行業優勢。而憑借鎳礦資源優勢,該公司全面佈局鎳生產業務。

圖片來源:力勤資源聆訊資料

2017–2018年該公司通過收購江蘇工廠進入鎳產品生產領域,江蘇工廠共三條使用RKEF工藝的鎳鐵生產線,總年設計產能為1.8萬金屬噸,同時在海外,與印度尼西亞合作夥伴共同投資的RKEF項目的20條使用RKEF工藝的鎳鐵生產線現正在建設之中,預計於2022-2024年陸續投產,總年設計產能為28萬金屬噸鎳鐵,產能將翻14.5倍。鎳鐵的下遊主要是不銹鋼行業,不銹鋼需求穩定,市場規模保持單位數的復合增長水平,未來兩年若規劃產能充分釋放,鎳鐵業績增長確定性高。

鎳產品生產業務中最顯眼的是鎳鈷化合物,由位於印尼的HPAL項目生產。公司HPAL項目已有2條使用HPAL工藝的鎳鈷化合物生產線投產,總年設計產能為3.7萬金屬噸鎳鈷化合物(包括4500金屬噸鈷),另有4條HPAL項目生產線現正在建設之中,預計將於2022-2023年陸續投產,總年設計產能為8.3萬金屬噸(包括9750金屬噸鈷),產能將翻1.24倍。高鎳三元電池是動力電池趨勢,而鎳鈷化合物是生產高鎳三元電池的關鍵原材料,每年保持中高雙位數的需求增長。

值得註意的是,從需求端來看,力勤資源目前核心市場在中國,往年收入貢獻基本都高於80%,不過海外市場也在加大滲透,包括韓國、印度尼西亞及馬來西亞等國傢市場。中國市場目前需求旺盛,特別是新能源汽車行業,月銷保持翻倍趨勢,拉動上遊電池產業的投產熱情,鎳鈷化合物也充分受益,預計未來幾年仍是主要市場。

圖片來源:力勤資源聆訊資料

產能及市場滿足成長目標,而產品結構重塑盈利能力,鎳產品生產高業務利潤率也非常值得期待,其中最具前景的鎳鈷化合物毛利率高達60%,帶動鎳生產業務毛利率超過50%。此外,鎳生產設備業務收入貢獻較低(不到10%),但毛利率有提升趨勢,上半年17.1%,對業績正向貢獻。

業績確定性高,聰明的投資者或已備好子彈

力勤資源業績確定性很高,首先鎳產品貿易業務主要看鎳礦產品,產品主要來源菲律賓,而該公司在菲律賓的供應商穩定,一方面滿足國內及海外鎳鐵的需求,另一方面國內鎳鐵產能也有材料保障,預計業績穩定增長;鎳生產業務主要為鎳鈷化合物及鎳鐵,在公司位於印尼的HPAL項目及RKEF項目產能規劃指引下,疊加需求端旺盛,業績高增長是大概率事件。

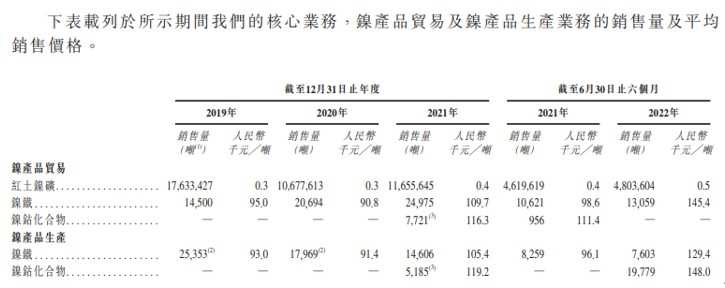

從該公司披露的量價表看,我們對其未來業績可以大致預測,2022年全年預計業績翻倍沒問題,貿易分部的紅土鎳礦銷量穩定,而自產鎳鐵及鎳鈷化合物下半年產銷率仍會繼續提升,在需求預期下價格持續走高,下半年業績預計好於上半年;到2024年,若自產兩大產品規劃產能投產並充分釋放,以上半年的價位算,鎳鐵及鎳鈷化合物收入分別為433.3億元(若RKEF項目並表)及177.7億元(需求帶動下價格預計仍會走高,因此實際收入要高一些)。

圖片來源:力勤資源聆訊資料

紅土鎳礦貿易穩定,以每年30%增速算,2024年收入將為105億元,倘若鎳鐵業務均被自產所替代,不考慮鎳設備生產也業務,2024年收入將超過700億元,2021-2024年收入復合增速達79.2%。紅土鎳礦及自產的鎳鐵預計毛利率穩定在10%以上,鎳鈷化合物穩定在60%,總體毛利潤將超過160億元,毛利率23%。當然,若RKEF鎳鐵項目不並表,整體毛利率有望超過50%,而凈利率也將得到大幅提升。

值得一提的是,力勤資源不僅有良好的業績預期,同時資產質量優質,整體負債率在合理區間,流動比率及速動比率分別為1.4倍及1.2倍,賬上資金充裕,截止2022年6月現金等價物29.6億元。而鎳鈷化合物貢獻下,其經營質量非常高,上半年經營現金流凈額高達16.8億元,隨著該產能釋放,預計持續貢獻核心現金流。

綜合看來,力勤資源作為鎳產業鏈龍頭,有三大非常突出的投資亮點:一是行業龍頭穩固,其紅土鎳礦貿易在菲律賓出口中始終占有絕對的龍頭份額,而在奧比島合作在建的HPAL產能全球市場份額達17.1%,牢牢把握住中上遊資源王牌;二是業績具高增長預期,主要貢獻為價格韌性下自產的鎳鐵及鎳鈷化合物在建產能投產預期及釋放;三是全面佈局新能源汽車產業鏈,處於投資風口,且有政策的持續驅動。

該公司擬用募資資金大部分用於HPAL項目三期的開發及建設,以及RKEF項目二期的開發及建設,上市後預計投產速度將加快。目前該公司已通過港交所聆訊,離上市大概還有一個月左右的時間,雖然港股投資情緒仍未有效修復,但優質的行業龍頭都會被價值資金關註,聰明投資者或已備好子彈,留意其招股動向。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp21244960/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com