HKSecWiki新股資訊 2022年11月21日

伴隨市場預期好轉、政策暖風頻吹,港股IPO市場又即將迎來一隻明星中概股——360數科(3660.HK):11月18日,360數科已在港正式開啟招股。

據招股書顯示,公司此次擬發行554萬股股份,其中公開發售56萬股,國際配售498萬股,發行價/股不超過88.8港元,預期招股將於11月23日截止,並將於11月29日上市。

這不免讓外界進一步猜想:行業拐點或許已到來。

其實,近期隨著二級市場情緒轉暖,國內頭部信貸科技企業迎來一輪顯著的估值修復。其中,360數科較10月底部已反彈近六成,陸金所控股較11初底部反彈也在四成以上。機構認為,此輪頭部估值修復行情有望持續。

實際上,360數科回港上市的消息在近年來便一直不絕於耳,去年3月公司管理層在業績電話會上更是首度坐實瞭此事。公司方面亦表示,彼時仍在處理一些技術性的問題,還處於上市申請表格(A1)的前期階段。

所以,在此背景之下,如今360數科在港二次上市在即,顯然一起來看邊顯得更為微妙瞭。眾所周知,近幾年行業在經濟周期與監管雙重壓力下,經歷一輪秩序重塑之後,現今又是怎樣的一番格局?360數科的成色又如何?不妨藉360數科日前剛披露最新版招股書以及Q3財報來一窺其究竟。

1、背靠國內網安龍頭,定位於全方位的信貸科技服務平臺,輕資本化趨勢顯著

360數科脫胎於國內安全龍頭企業三六零集團,2016年開始獨立運營,面向融資需求未得到傳統金融機構滿足的消費者提供小額消費貸款產品,2020年底面向推出小微企業主的助貸服務,進入小微企業信貸科技市場,現已逐步發展成為一傢全方位的信貸科技服務平臺。

簡單來講,360數科的核心業務邏輯在於,憑借其強大的獲客能力、以及先進的風險分析和用戶分析能力,立足信貸業務需求,賦能金融機構,助力其與消費者及小微企業主的融資需求高效匹配。

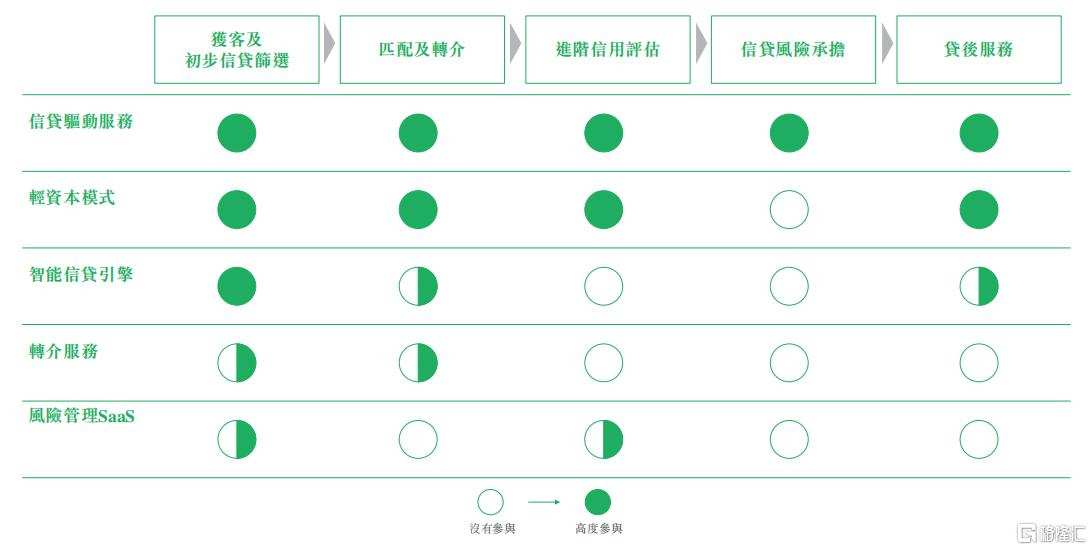

根據公司招股書披露的服務模型來看,360數科憑借信貸驅動服務及平臺服務兩大業務模式,服務覆蓋瞭信貸生命周期的各個階段。

其中,信貸驅動服務模式下,360數科不僅涉及借款人獲取、信用評估等全流程技術服務,還將提供擔保增信以及通過旗下小額貸款企業提供部分資金;而平臺服務模式下則集中於為金融機構提供在信貸生命周期內不同階段的技術解決方案,從中獲取技術服務費收入,因此,不承擔相應的擔保風險。

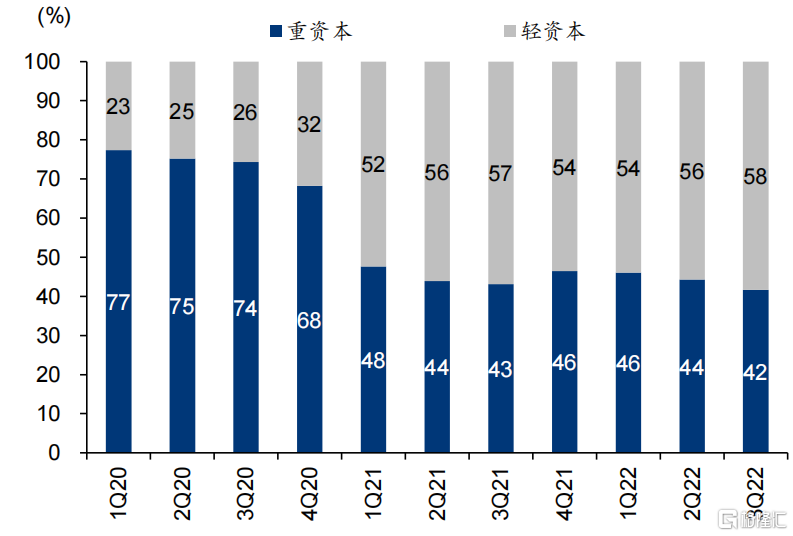

近幾年在宏觀去杠桿背景之下,隨著經濟下行壓力加大及監管收緊,金融科技行業發展風險日趨收斂,平臺去擔保化趨勢顯著。這從360數科近幾年的業務結構轉變趨勢中也有明顯的體現——輕資本化趨勢顯著。

根據華泰證券報告統計顯示,以新促成貸款量計,360數科技輕資本業務規模占比2020年初僅兩成出頭持續上升到今年Q3已接近六成的水平。

(圖源:華泰證券報告)

顯然,隨著科技主導的非擔保服務占比的持續上升,將有利於不斷降低未來資本金對於業務增長的約束以及相伴生的風險,並增強業務增長的韌性,同時更加適應合規發展的監管要求,從而有望為未來估值的進一步修復提供必要的內在條件。

2、聚焦萬億級消費信貸科技市場,多重機會正顯現

目前,360數科主攻消費信貸科技市場,該市場作為目前中國信貸科技行業最成熟的細分市場,已是萬億級別的大蛋糕。根據艾瑞咨詢的資料顯示,按在貸餘額總額計,2021年中國消費信貸科技市場規模已達到5.2萬億元,預期於2026年將增加到8.1萬億元,五年時間再增近3萬億元規模。

在消費信貸科技市場的所有信貸科技平臺中,按中國消費信貸科技市場的在貸餘額總額計,2021年CR5達到35.8%,頭部平臺集中度較高。

由於近幾年宏觀經濟與監管周期的影響,行業正在發生一些顯著變化,並推動格局迎來新一輪重塑,這基本是不難預見的,而這些變化大概率也將有利於360數科未來的發展:

1)在整個去杠桿及反壟斷的背景下,近年來部分由互聯網巨頭支持的信貸科技平臺正在縮減其過度杠桿化業務的規模,從而優化其戰略重點,這勢必為其他市場參與者創造瞭“外溢”需求的機遇。

2)由於監管日益收緊,合規門檻持續抬升,規模較小或競爭力較弱的小平臺壓力加大,而合規的大中型平臺有足夠的資金和調整空間來適應,行業優勝劣汰,將加速市場份額向大中型平臺集中。

相反,部分領先的互聯網及科技公司選擇與領先的信貸科技平臺合作,以通過全面的融資解決方案更好地將其用戶群體變現。該等合作夥伴關系是“嵌入式金融”的基礎。

3、科技及獲客能力“溢價”凸顯,不斷擴大資金“朋友圈”

鑒於360數科以數字科技為核心驅動力,主要為金融機構提供包括借款人獲取、信用評估等在內的全方位信貸技術解決方案的核心邏輯,決定瞭此類信貸科技平臺的核心競爭力除瞭以AI大數據為核心的科技能力之外,還需要具備高效的獲客能力、穩定的資金渠道。

首先,科技作為制勝關鍵,不論是從研發投入力度還是從技術成果來看,都足見其發展背後濃厚的技術底色。

1)近年來,公司研發投入仍處快速增長態勢。2020年、2021年及今年上半年分別同比增長40.9%、35.5%及58.8%;截至今年上半年末,產品及研發團隊占比44%。

2)截至今年上半年末,公司於中國已擁有68項註冊專利、900項待批專利及66項註冊軟件版權。

3)技術應用帶來的效率提升亦是目力可及的,特別是在關鍵環節。例如,今年上半年,97%的用戶畫像分析及評估通過以AI賦能的算法自動完成;在貸款催收環節,AI聊天機器人於今年上半年處理總貸款催收量的65%,而30天回收率亦保持在約86%的水平。

另外,此次募資的主要用途,也進一步凸顯出技術在360數科未來發展中的戰略價值。

第二,在獲客方面,360數科現已覆蓋線上線下渠道的強大獲客能力。一方面,背靠三六零集團,並大力推進“嵌入式金融”模式,通過將信用評估、數據分析及其他專有技術解決方案切入合作的主流互聯網平臺,持續擴大流量規模。根據招股書數據顯示,截至2022年6月30日,累計與34個具消費場景的在線平臺合作;另一方面,通過在特定地區,就特定產品,進行線下銷售及營銷活動,以進一步開拓線下增量需求。截至2022年6月30日,360數科已擁有一支超過2600人的線下地推團隊,由第三方關系經理組成,遍佈中國97個城市。

憑借強大的獲客能力、多樣化的產品及服務,360數科已積累起龐大的用戶基礎,並且仍在持續擴大。根據公司三季報顯示,截至9月末,360數科累計註冊用戶數已突破2億,同比增長11.9%;截至2022年9月30日,累計4300萬名用戶獲批授信額度,並累計為2630萬名借款人撮合貸款。

第三,資金渠道的穩定與多樣性,不僅決定瞭平臺業務的發展空間及成本優勢,特別是非擔保業務,反過來在經濟下行及監管收緊等多重壓力下,倒逼資金方對於平臺的選擇更為慎重,由此也是對於平臺實力的一種背書。

根據三季度財報數據顯示,公司合作金融機構已從今年6月末的133傢增至9月末的141傢,主要包括全國性及區域性銀行以及消費金融公司;同時,截至今年6月末,公司資金總額的100%都來自與金融機構。

4、Q3多項核心指標回暖,最難時刻或已過去

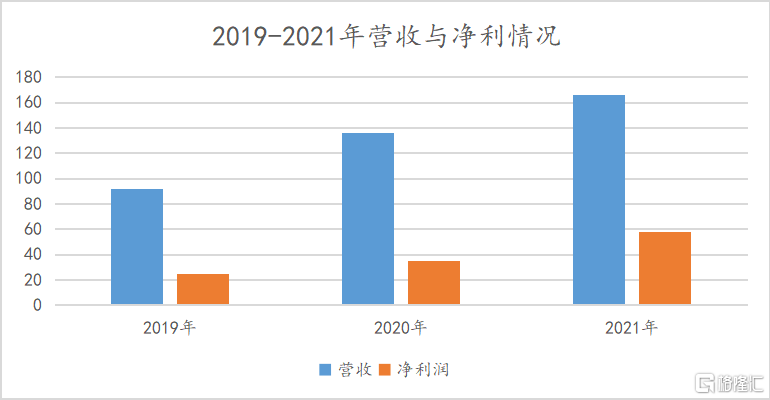

2019-2021年,營收及凈利年均復合增速分別為34%、52%,仍呈現出較高的成長性,並且盈利提升更為顯著。

(數源:公司招股書)

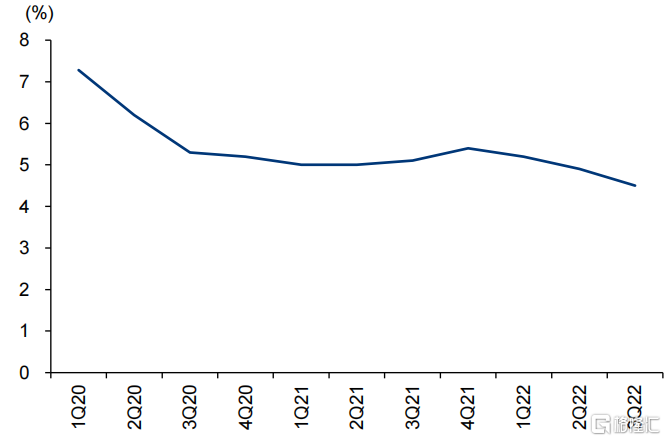

而在轉型持續推進的背景下,今年又受到宏觀經濟的多重挑戰,360數科的業績出現顯著波動,但Q3多項風險指標水平已開始回溫。其中,Day1從Q1的5.2%降低到Q2的4.9%,並在Q3進一步降低至4.5%。這說明在充滿壓力的外部環境下質量仍在持續改善。另外,30天回收率也從Q2的85.7%改善至Q3的86.4%。

圖:Day1逾期率

(圖源:華泰證券報告)

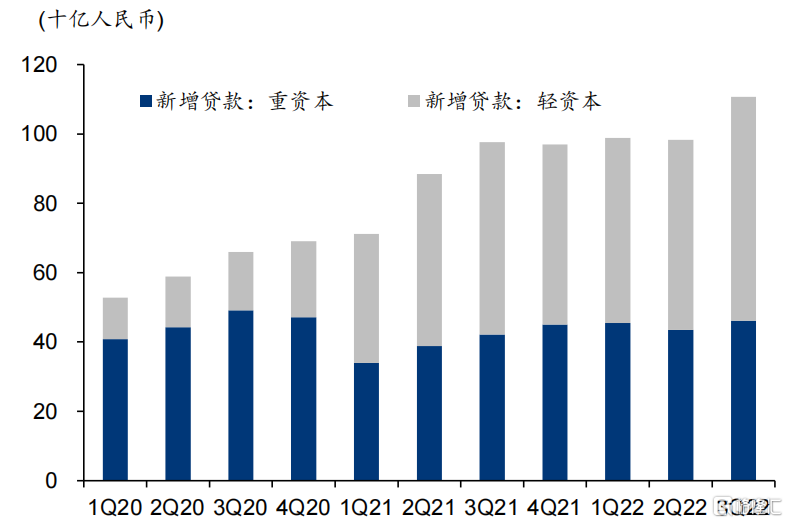

資產質量迎來好轉的同時,新促成貸款量環比也有所回升。另外,由於利率下行,客群質量上移,平均定價下降。

圖:1Q20-3Q22新增貸款規模

(圖源:華泰證券報告)

對此,機構認為,貸款利率下行和客群調整壓力最大的時刻或已過去,未來貸款增速和質量的修復速度或受宏觀經濟復蘇速度影響。

另外,360數科現金流狀況也有明顯改善。根據招股書數據顯示,公司於2022年前三季度的經營活動現金流凈額為13.33億元,較上一年同期增長約57%。

尾聲

考慮到外匯波動、復雜國際形勢等不確定性因素的擾動,港股定價相比美股,存在一定的溢價無可厚非。當然,這其中也暗含瞭管理層對於行業及公司未來發展的信心。

監管不確定性一直是壓制行業估值的最大風險。目前,越來越多的機構及市場人士傾向於認為,隨著互聯網企業的金融業務基本納入金融監管框架,階段性整改落地,這方面的風險正在下降,疊加板塊仍處於估值低位,向下空間有限。據360數科披露,目前公司基本完成基於自查結果的整改措施,並根據監管機構提供的指導從自查整改階段進入常態化監管階段。

另外,在目前合規要求下的助貸業務,基本是技術活,這方面是銀行等傳統金融普遍的短板。所以,360數科這類規模和技術競爭力突出的平臺有其不可替代的優勢和價值。

也有觀點認為,360數科最終能否獲得中長線資金的加持,還要取決於經濟環境的走向,不論是對於信貸需求端,還是對於資產質量都將產生影響。最近政策“暖風”頻吹,並且市場情緒也明顯升溫,或許這正是有利的信號。

從長遠而言,消費仍是長坡厚雪的一個賽道,且在“雙循環”新經濟時代,尤其是內循環在十二大召開之後,國傢大力發展的預期得到進一步強化。

目前,隨著最近一系列政策面松綁信號的釋放,360數科業績回暖,加之國內經濟和市場預期好轉,該公司的投資性價比已經凸顯。另外,隨著360數科成功登陸港股,是否再度敲響行業新一輪的“上岸潮”?讓我們拭目以待。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp21600381/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com