【公眾號:HKSecWiKi】 2022-03-23 23:38

近期港股經歷瞭史詩級行情。首先是美方 “預退市名單” 造成市場恐慌,港股和美股中概股出現暴跌;此後美方態度有所緩和,且各大企業紛紛掏出真金白銀回購,抄底資金大舉入場,中概股又迎來一波暴力反彈,市場情緒顯著回暖。

不過,港股大盤的回暖似乎沒有傳導到打新市場。今年一季度即將結束,港股新股在開局妖瞭一波後,就重回谷底,最近的兩隻新股$金茂服務.HK 、$瑞爾集團.HK 均破發。

雖然行情很差,但近期仍然有三隻新股上市,其中一隻是小物業股不看,$瑞科生物-B.HK 已經分析過,讓我們一起看看法拉帝。

一、公司簡介

看名字就知道,法拉帝和法拉利一樣,都是奢侈品行業的玩傢,我等窮鬼退散。。。(什麼,法拉第發明瞭電磁感應?當年物理課都是睡覺的,不知道有這人)

好瞭,不調侃名字瞭。$法拉帝.HK 集團是全球豪華遊艇行業的公認領導者,擁有一組歷史悠久的標志性品牌以及卓越的高端制造能力。作為歷史最悠久的意大利豪華遊艇生產商之一,自 1968 年成立業務以來,一直在收購及整合其他領先的遊艇品牌及生產設施,在引領全球豪華遊艇業的發展方面發揮著重要作用

值得一提的是,法拉帝有個十分霸氣的廣告詞:買一艘法拉帝,送一輛法拉利!

具體打新數據方面,招股價區間為 21.82-28.24 港幣,對應總市值 72.95 億-94.41 億港幣,預測市盈率為 13——16 倍;一手入場費為 2,852 港幣。

共發售 8358 萬股,每股 100 手,公開發售占 10%,給 8.36 萬手的貨;申購日期為 3 月 22 日 03 月 25 日;中金擔任獨傢保薦人,有 15% 的綠鞋機制。

二、基石和保薦人

中金公司作為獨傢保薦人。中金的護盤能力中規中矩,一般來說比狗盛強,但肯定不如大摩。另外目前指望保薦人靠不住,還得回歸公司基本面。強如大摩,也頂不住瑞爾的瘋狂砸盤。

基石方面,五名基石共認領 43% 左右份額,但是這五傢基石都是國資背景,貌似沒有特別知名的,莫非有政 Zhi 任務?。

三、公司優劣分析

雖然口號喊得響,買法拉帝送法拉利,但先別上頭,冷靜分析基本面。

先說亮點:

1、富豪對遊艇需求旺盛 疫情下韌性極強

招股書顯示,法拉帝是全球豪華遊艇業的公認領導者,設計、生產及銷售約 8 至 95 米的豪華復合材料遊艇、專門定制遊艇及超級遊艇,提供全方位的功能及日益廣泛的輔助服務,滿足客戶的個性化品味及要求。

招股書顯示,豪華遊艇追求商業和休閑結合的生活方式,同時在不犧牲安全和社交距離下確保隱私和安全,也因此成為超高凈值人士和極高凈值人士的最佳生活方式和場所之一。因此,豪華遊艇與其他奢侈品相比,展示瞭應對新冠疫情的極大韌性。

2、客戶忠誠度不錯

2018 年至 2020 年期間,該公司凈收益的約 42% 來自回頭客,而 2015 年至 2017 年約為 36%。同時,回頭客數目由 2015——2017 年間的 109 位,增加至 2018——2020 年間的 134 位。

3、全球富豪及遊艇市場增長穩健

眾所周知,豪華遊艇可不是我們這些小散能玩得起的,目標客戶肯定是富豪。

招股書顯示,全球土豪處於穩健增長態勢。

招股書預計,全球土豪對遊艇的需求快速增長,預計全球遊艇市場將於 2020 年至 2025 年期間觸底反彈,於 2025 年達到 268 億歐元,2020 年至 2025 年期間的復合年增長率為 7.3%。

再說風險點:

1. 法拉帝並非全球遊艇龍頭 市場份額恐被蠶食

公開資料顯示,全球遊艇龍頭為意大利的阿茲慕 - 貝內蒂集團。有新聞報道,截至 2022 年 2 月底,該公司的訂單總額達到 22 億歐元,較半年前近乎翻倍。

富人就那麼多,遊艇總需求就擺在那裡。而且富人不怕花錢,要買就買最好的。阿茲慕 - 貝內蒂集團增長這麼好,總需求沒有顯著增長,是不是就隻能從同行嘴裡搶肉瞭?很抱歉,法拉帝就是被搶肉的對象之一。

2. 意大利法律風險

法拉帝總部在意大利,需要遵守意大利相關法律法規。意大利的整體司法環境比一線發達國傢(英美法德等)還是有所差距,若違反相關法律法規,可能會對公司造成不利影響。

3. 估值計算失誤

由於法拉帝未公佈 2021 四季度財報,筆者以 2020 年利潤×4 計算而來。如果該公司去年 Q4 業績暴雷,估值將大幅提升。

4. 非經營性風險

如扣押富豪遊艇(俄羅斯富豪就挨瞭這招)、“共同富裕” 等因素,導致遊艇銷量大幅下滑。

四、估值分析

不管商業模式再怎麼好,分析一傢公司,最終還是要落在其財務報表上。

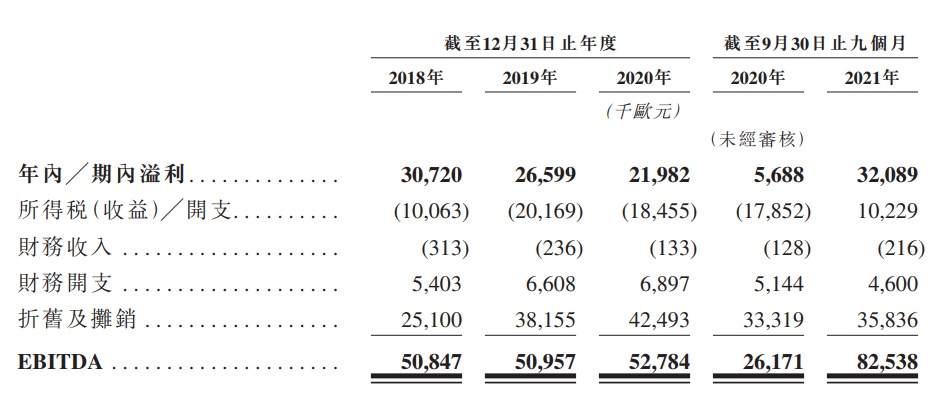

財報顯示,法拉帝 2019 年營收較 2018 年增長 7.5%,2020 年受疫情影響,營收有所下滑。2021 年前三季度營收同比增長 63%,顯示瞭疫情下強勁的韌性。

利潤方面,法拉帝的凈利率僅為 5% 左右,有點對不起奢侈品行業的名頭。2018 至 2020 年,凈利潤逐年下滑,嚴重拉胯。不過利潤下滑,主要是由於折舊攤銷計提較大。如果用扣除折舊攤銷的 EBITDA 計算,2018 至 2020 年利潤逐漸增長,但三年的年復合增長率隻有 2% 左右。。。。。

2021 年前三季度凈利潤倒是同比大增 460%,再次證明瞭疫情下遊艇行業的強勁韌性。

再看累計訂單。2019 年累計訂單增長不到 10%,2020 年還下滑瞭不少。2021 前三季度訂單同比增長 68%,還算不錯,但很大概率不能維持。

法拉帝 2018——2020 年常態階段,營收和利潤增速都很可憐,但去年爆發式增長,預計 2021 年利潤比 2020 年翻四倍,對應市盈率在 13-16 倍之間,並不算貴。不過要註意的是,2021 年利潤增速雖然很高,但大概率無法維持。

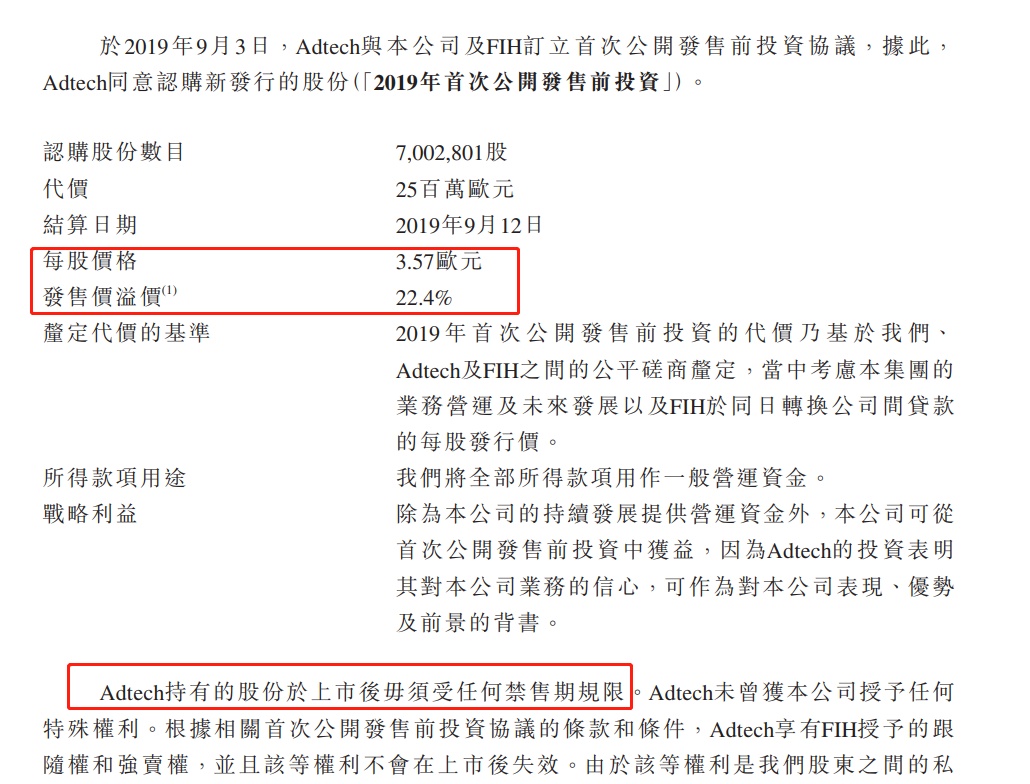

再看投前估值。IPO 前隻有一傢機構投資,入股價為 3.57 歐元(約合 30.7 港元),比招股價上限還高。過瞭快三年,法拉帝的市值還打折瞭。

這傢機構沒有限售期,但 IPO 當天隻要不大漲,肯定是浮虧狀態,預計也不會割肉砸盤。

再用同行比較法。由於排名第一的意大利 Azimut-Benetti Group 暫未上市,歐洲主營豪華遊艇的 Sanlorenzo 作估值對比。該股市盈率為 24 倍。法拉帝如果去年四季度沒暴雷,市盈率在 13——16 倍左右,相對還行。

五、中簽率分析

目前法拉帝熱度很低,截至發稿才認購 0.21 倍,不足額。打新人都去玩瑞科生物瞭。

這次法拉帝給的貨比較多,鐵定不會回撥,能不能足額認購都是個問題。樂觀點看,最後可能略微超購個 1 到 2 倍,一手中簽率 70% 往上。如果不足額認購,肯定百分百中簽。

上乙和頂頭槌的大佬們不用想瞭,有多少給你多少。

六、新股評級

預計法拉帝去年利潤同比翻四倍,對應 PE 估值在 13——16 倍左右,相較於同行不算貴,但 2018——2020 常態下利潤增速隻有 2%,2021 的高增速肯定不可持續。

不過,疫情助推下利潤增速應該有所提升,預計永續增速在 7%——10% 之間。這個估值中規中矩吧,不算很便宜,但也不貴。

打新的話,法拉帝是港股稀缺的奢侈品概念,放在牛市直接閉著眼睛幹,但目前是熊市,必須謹慎。考慮到估值尚屬合理,且富豪不受經濟大環境影響,暫定為三品小漲小跌型評級,可打可不打。#港股打新 #港股新股

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp2166921/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com