僅允許規范轉載,註明出處

近期恒生指數調整比較大,在節前跌破 20000 點後又迅速站上瞭 21000 點。行情不好,近期新股也少瞭很多,但是節後還是有一隻新股要上瞭。那就是$雲康集團.HK ,做醫學運營服務的。來看看基本情況吧。

- 股票代碼:02325

- 招股價:7.89

- 每手股數:500

- 最小申購金額:3984.77

- 市值:48.38 億港元

- 行業:醫療及醫療美容服務

- 基石:有

- 綠鞋:有

- 申購截止日期:2022 年 5 月 11 日 12:00 前 (註意各券商截止時間不一樣)

- 中簽公佈&暗盤交易:2022 年 5 月 17 日

- 上市日期:2022 年 5 月 18 日

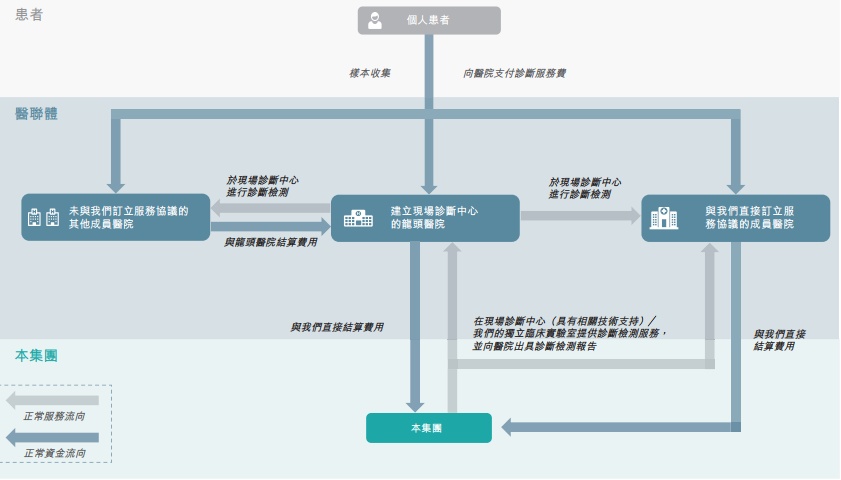

雲康集團是中國的一傢醫學運營服務提供商,為醫療機構提供全套的診斷檢測服務(診斷外包服務及為醫聯體提供的診斷檢測服務),並根據所進行檢測的類型及數量收取診斷服務費。大股東達安國際持股 46.96%,是 A 股上市公司$達安基因.SZ 的全資孫公司,同時達安基因也是雲康集團的最大供應商,2021 年自達安基因采購額占共采購額的 22.1%。雲康集團的主要業績來源於新冠檢測,2021 年收入占比 58.1%。可以說是核酸檢測概念股。

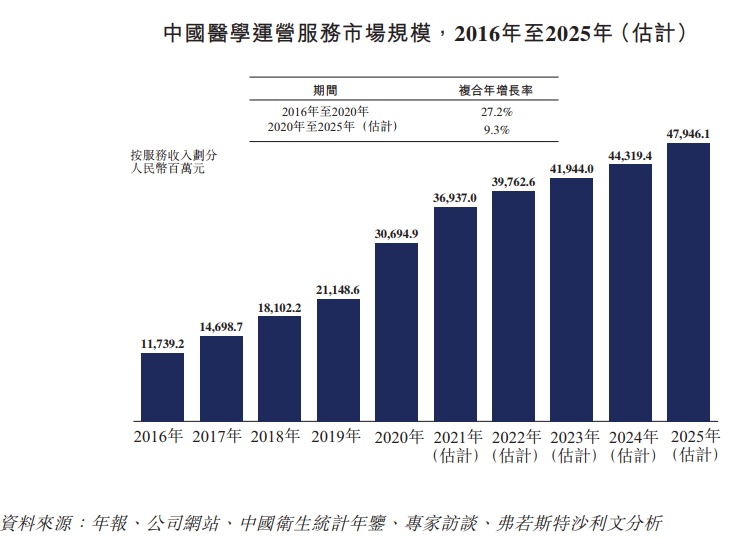

市場方面,隨著中國利好政策的出臺以及公眾醫療保健意識的增強,中國的醫學運營服務市場快速發展,由 2016 年的人民幣 117 億元增至 2020 年的 307 億元,復合年增長率為 27.2%。預期中國醫學運營服務市場將繼續大幅增長,到 2025 年將達到人民幣 479 億元,於 2020 年至 2025 年的復合年增長率為 9.3%。

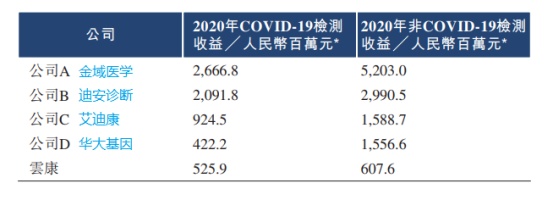

競爭方面,按 2020 年度醫療運營服務收入算,雲康集團排在全國第五位,前四位分別為$金域醫學.SH ,$迪安診斷.SZ ,艾迪康和$華大基因.SZ 。如果單獨按新冠檢測收入算,雲康集團超越華大基因排在第四位,也側面說明瞭雲康的新冠檢測收入占比過大。

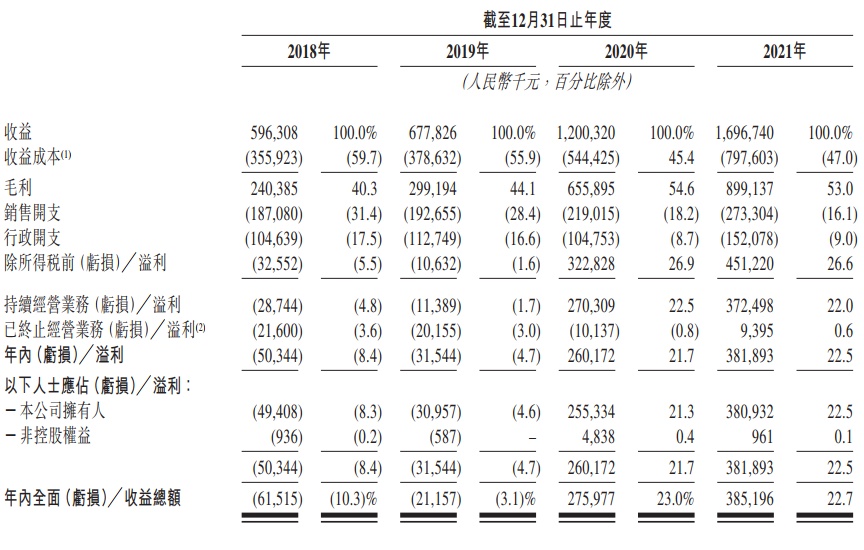

業績方面,收入由 2018 年的人民幣 5.96 億元增加至 2019 年的 6.78 億元,2020 年後由於新冠檢測的需求大增,收入大漲至 12.00 億,並進一步增長到 2021 年的 16.97 億元,復合年增長率為 41.74%。盈利方面,2018 年虧損 6152 萬元,到 2019 年縮小至虧損 2116 萬元,2020 年扭虧為盈,盈利 2.76 億元,到 2021 年擴大到 3.85 億元。主要是新冠檢測的業績大增且毛利率高。

風險方面:

其他方面,此前的 2021 年 2 月 26 日、2021 年 9 月 6 日以及 2022 年 3 月 21 日先後三次向港交所遞交上市申請材料。而在 2021 年 2 月 3 日,最後一次公開發售前投資者為浦銀香港,總計 975 萬美元,每股成本 1.9504 美元,相對此次公開發售溢價 92.82%。估計浦銀香港也沒想到這一年多來港股行情下滑這麼快。另外浦銀香港此次投資有特殊協議,要求在 2022 年 12 月 31 日前完成上市,否則需回購股份。這也許是雲康多次遞交上市申請的原因之一吧。基石為 Harvest 和亞輝龍(體外產品診斷供應商),保薦人為招銀國際和浦銀國際(浦銀香港關聯方)。

綜合以上分析,雲康集團是國內排名第五的診斷檢測服務供應商,得益於新冠疫情,業績暴漲。但是過於依賴新冠檢測的收入,與疫情關聯過大,一旦疫情結束,業績會受到極大影響。另外鑒於目前港股形勢不明,此次放棄打新。

免責聲明:本文全部內容隻是記錄作者 (港新路) 的投資經歷和總結,不構成對讀者的投資建議。股市有風險,投資需謹慎!

轉載請註明出處:港新路(全網同名)

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp2500462/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com