【公眾號:HKSecWiKi】 2022-09-20 20:21

萬科旗下萬物雲昨天開始招股,根據招股書咱們簡單對物業龍頭企業做簡單的分析,給出牛榜評級和申購計劃。

招股信息:

公司簡介:

萬物雲是中國領先的物業管理服務提供商。32 年來,在競爭激烈和高度分散的行業中,公司始終堅守為客戶做好服務的初心,讓更多用戶體驗物業服務之美好。根據弗若斯特沙利文的資料,按基礎物業管理服務收入計,公司於 2021 年在中國物業管理服務市場中排名第一,占有 4.28% 的市場份額。

依托於品牌優勢和服務品質,公司的業務范圍已拓展至物業管理以外的業務,並成為瞭增長模式由社區、商企和城市空間業務體系協同驅動的領先服務提供商,為住宅社區、工作場所和公共建築等多元化的物業以及覆蓋業主、企業及其他機構客戶的廣泛客戶群提供服務。

憑借研發投資,公司已開發 AIoT 及 BPaaS 解決方案,旨在使工作流程數字化、調用資源並提升公司所服務的空間的效率。隨著服務產品與專用技術相互交織並進一步整合,公司已為實現規模經濟和抓住基於臨近地理位置產生的機會做好充分準備。就地域重點而言,我們致力於為擁有強勁經濟基礎的高線級城市的客戶提供優質服務。

萬物雲商業模式:

基石情況:

萬物雲 IPO 前總共完成 4 輪投資及轉讓,最後一輪轉讓完成於 2021 年 12 月,每股成本 99.7717 元人民幣,較發行價中位數溢價 127.13%,IPO 前投資者禁售期 12 個月。

萬物雲本次引入七名基石投資者,按上限定價占比 35.8%,按中位數定價占比 37.25%,按下限定價占比 38.87%,基石投資者禁售期 6 個月。

保薦人及穩價人:

萬物雲由中信裡昂、花旗、高盛聯合保薦,穩價人由高盛擔任,高盛穩價的票一路綠過來,可用慘不忍睹來形容。

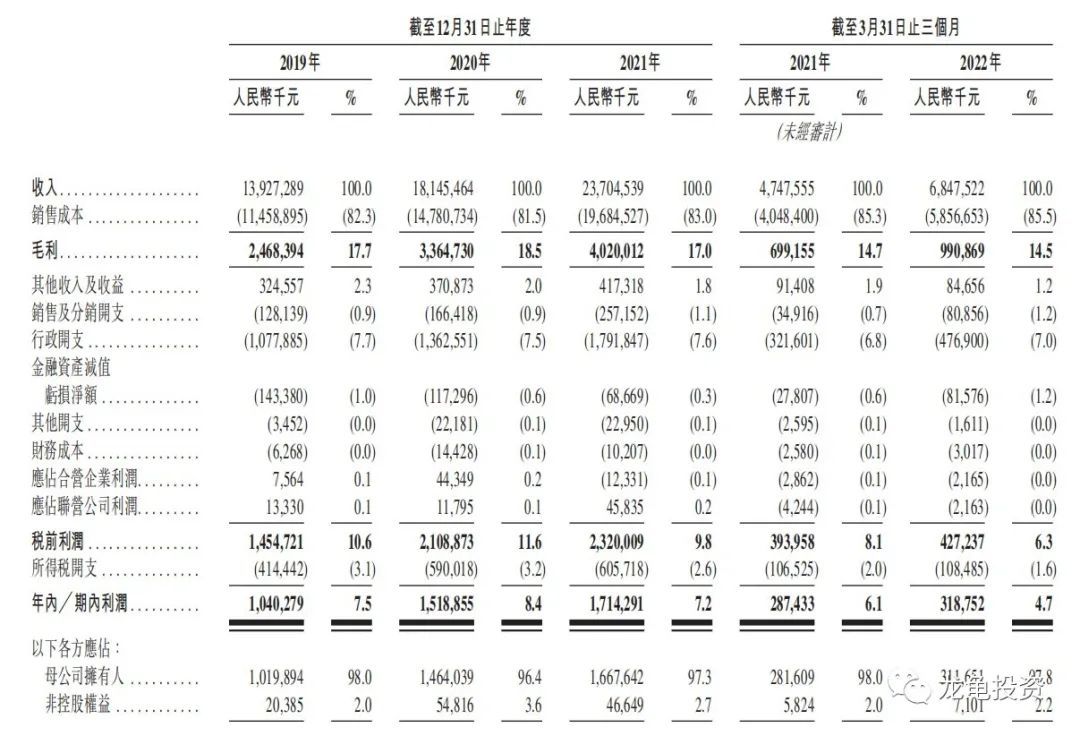

財務情況:

營收:2019 年營收 139.27 億人民幣,2020 年營收 181.45 億人民幣,2021 年營收 237.04 億人民幣,2022 年截至前三個月最近 12 月營收 252.04 億人民幣;

毛利:2019 年毛利 24.68 億人民幣,2020 年毛利 33.65 億人民幣,2021 年毛利 40.20 億人民幣,2022 年截至前三個月最近 12 月毛利 43.12 億人民幣;

年內溢利:2019 年凈利 10.40 億人民幣,2020 年凈利 15.19 億人民幣,2021 年凈利 17.14 億人民幣,2022 年截至前三個月最近 12 月凈利 17.45 億人民幣。

一手中簽率:

萬物雲全球發售股數11671.4萬股,每手股數 100 股,截至發稿,超購 0.1 倍,比較冷不會啟動回撥,甲乙組各 58357 手,預計 4K-8K 人參與,一手中簽率 100%。

綜合點評:

萬科分拆物業管理公司,也是物業板塊龍頭企業,但是最近這一年多來,物管公司估值已經被殺到腳底板瞭,最好的時代已經過去,目前上市的物管公司裡,華潤萬象生活保持著 PE-TTM33 倍的估值排第一,其次是中海物業 24 倍,綠城服務 23 倍,融創 22 倍,保利 21 倍,而這幾隻頭部物業中,因為華潤萬象商管這塊利潤率明顯要高於其它隻支物業,所以一開始就享受著高估值,本次上市的萬物雲雖說各項數據顯示都是行業龍頭,但利潤率其實還略遜於中海物業,綠城服務。

就總營收而言,碧桂園服務 2021 年營收 288.43 億要高於萬物雲 237.04 億,凈利 43.49 億更遠遠高於萬物雲的 17.14 億,目前碧桂園服務市盈率才 10 倍左右,萬物雲按下限定價也要 28 倍。按現在的估值就是對標華潤萬象瞭,但華潤萬象的利潤率是萬物雲沒法做到的,所以我更願意把他歸類到基礎物業管理服務這邊,那這個市盈率就貴瞭,就算疊加龍頭溢價,新股首日的溢價,再減去當前情緒面,這個票的值博率都不劃算,畢竟參與申購,姑且不算認購費,中簽也要 1.0077% 的費用損耗,再減去賣出成本,保守都要 2% 漲幅才能保本,這種大塊頭,發到這個估值,基本上已經把該算的都算進去,沒給留活口,不跌咱們也要虧手續費。

牛榜評級:銅牛

申購計劃:

就不參與瞭,沒什麼意思。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅為個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp3450048/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com