- 雍禾醫療(02279.HK)0.0000.00%

- 時代天使(06699.HK)362.200+1.17%

- 三生製藥(01530.HK)6.750+1.96%

- 金髮拉比(002762.SZ)12.54+0.16%

- 瑞貝卡(600439.SH)2.93-1.01%

語音播報(預計播放 14 分鐘)

X1.00

編者註:雍禾醫療正在招股中,吸引易方達、禮來等十傢知名基石機構,中國脫發人羣總體超 2.5 億人次,作為植發養固市場龍頭其競爭優勢有多大

作者:charliehua

根據港交所公告,雍禾醫療 (02279) 於 2021 年 12 月 1 日-12 月 6 日招股,公司擬發行 9442.4 萬股,其中國際發售佔 90%,香港發售佔 10%,另有 15% 超額配股權。

雍禾醫療每股發售價將為每股 15.8 港元,每手 500 股,一手入場費為 7979.61 港元,保薦人為摩根士丹利和中金公司。預期股份將於 2021 年 12 月 13 日 (星期一) 上午九點開始在港交所開始交易。

一、公司概況:中國最大的植發養固服務公司

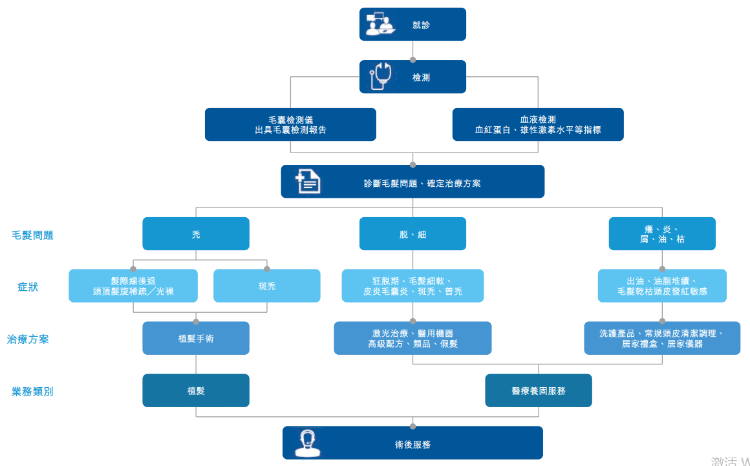

雍禾醫療創立於 2005 年,是中國領先的專門從事提供毛發醫療服務的醫療集團,提供一站式毛發醫療服務,涵蓋植發醫療、醫療養固、常規養護及其他配套服務。

從發展歷程來看,2017 年對於雍禾植發而言是頗為關鍵的一年——在這一年中,其獲得中信產業基金(現已更名為 CPE)的投資;

同樣在這一年,雍禾植發收購倫敦品牌史雲遜的中國內地業務。

2018 年,雍禾植發進軍醫療養固服務領域,在其於中國內地的各傢醫療機構以「店中店」模式設立史雲遜醫學健發中心;

後又通過收購美國知名植發醫療服務提供商顯赫植發的香港業務切入香港市場,並計劃藉此拓展至大灣區。

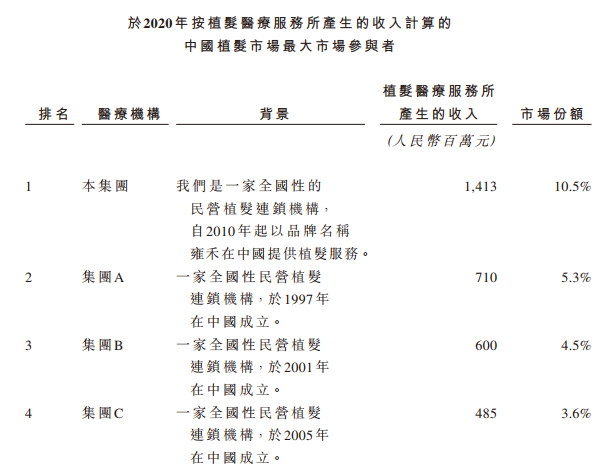

按 2020 年相關所服務產生的總收入計,雍禾植發是中國植發醫療服務及醫療養固服務市場規模最大的企業,分別佔有 10.5% 及 4.3% 的市場份額。

在中國所有毛發醫療服務提供商中,按於 2020 年末的註冊醫生人數、於 2020 年末的運營中醫療機構數量以及 2020 年的就診植發患者人數計,雍禾醫療均排名第一。

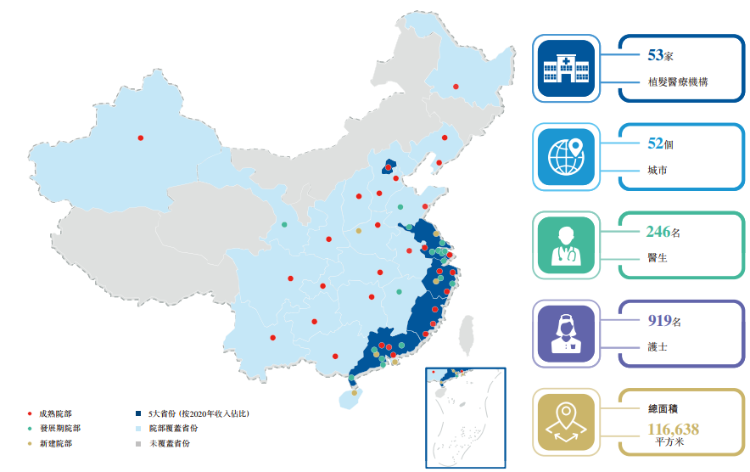

截至最後實際可行日期,雍禾醫療在全國 52 個城市經營 53 傢醫療機構,為中國最大及覆蓋面最廣的連鎖植發醫療機構。

二、財務數據:營收穩定增長,毛利率連續三年超 70%

在過去幾年的數據來看,雍禾醫療實現瞭業績的穩定增長。

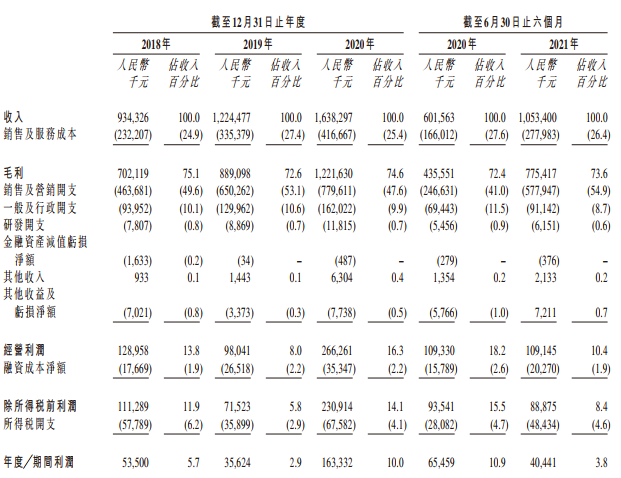

2018 年至 2020 年,雍禾植發的營收分別為 9.34 億元、12.24 億元和 16.38 億元(人民幣,下同),複合年增長率為 24.1%,高於同期中國植發醫療服務市場平均 16.7% 的複合年增長率,排名行業第一。

2021 年上半年,雍禾植發的營收同比增長 75.1% 至 10.53 億元,營收增長速度進一步加快。

淨利潤方面,雍禾植發的增長速度更超營收。

2018 年至 2020 年雍禾植發實現淨利潤分別為人民幣 5350 萬元、3562.4 萬元和 1.63 億元,複合年增長率高達 74.7%。

不過 2021 年上半年,雍禾植發的淨利潤同比下滑 38.2% 至 4044.1 萬元。根據公司反映這主要源於公司增加瞭品牌廣告投放支出(主要系 NBA 廣告),以及上市開支增加和疫情租金補貼降低。

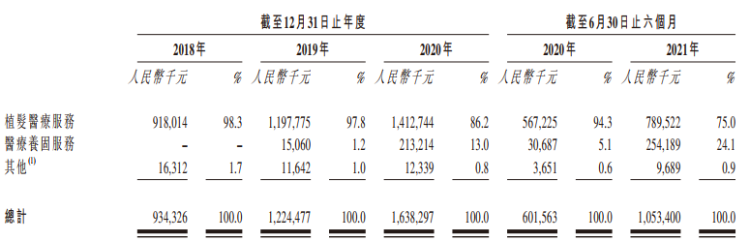

從營收結構上看,公司大部分的收入來源於植發醫療服務,其次是醫療養固服務。

從趨勢上看,在 2020 年植發醫療服務收入佔比總收入達 86.2%,醫療養固服務收入佔比總收入為 13%;到瞭 2021 年上半年醫療養固服務收入佔比上升到瞭 24.1%,這還是在植發醫療服務收入保持增長的前提下。

可見醫療養固服務收入的增速之快。

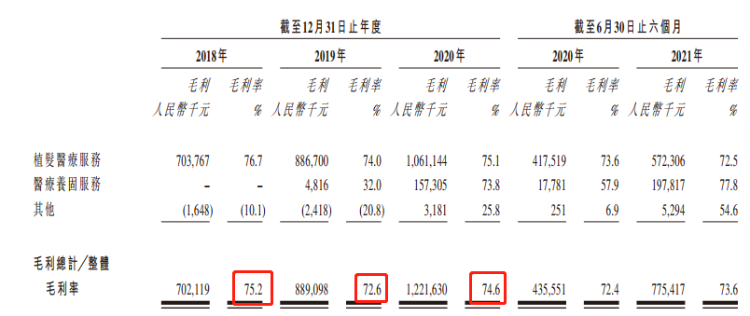

儘管雍禾醫療處於大力投入營銷的推廣擴張期,但從毛利率水平來看,這傢公司的商業模式還是非常誘人。

我們可以看到雍禾醫療過往三年毛利率分別為 75.2%、72.6%、74.6%,都在 70% 以上,這比農夫山泉飲用水產品 60% 的毛利率還要高不少。

三、行業前景:脫發人高達 2.5 億,千億市場潛力

根據國傢衞健委的調查顯示,到 2020 年我國患有脫發問題的人口超過瞭 2.5 億人,其中男性患者高達 1.63 億,女性患者也超過瞭 8800 多萬人。

經估算平均 6 箇中國人中,就有一個受到脫發問題的困擾。但是在中國進行植發手術的人僅約為 51.6 萬人,滲透率僅為約 0.21%,市場需求遠未得到滿足。

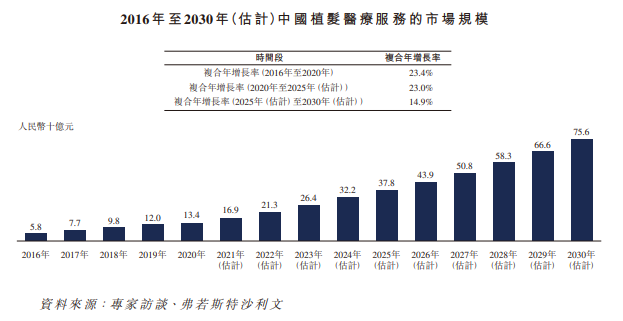

據弗若斯特沙利文的數據顯示,隨著越來越多人對植發手術瞭解深入,植發市場未來增長潛力巨大。

2020 年中國植發醫療服務規模為 134 億元人民幣,預計到 2025 年將增至 378 億元,複合年增長率為 23%。

到 2030 年,市場規模則有望進一步增長至 756 億元,未來將衝擊千億市場規模。

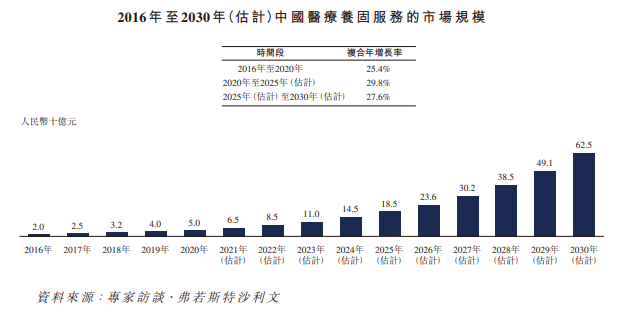

除瞭植發服務外,雍禾還提供頭發的醫療養固服務。

該服務可以通過非手術的方式,解決各種頭皮和毛發問題,以達到養發、固發的效果。

至 2020 年,養固服務市場規模也達到瞭 50 億元,2016 年至 2020 年的複合年增長率同樣高達 25.4%。

預期到 2025 年,市場規模將達到 185 億元,2030 年達到 625 億元,複合年增長率甚至還高於植發。

四、競爭優勢和風險

作為中國市場上民營植發養固先行者,雍禾醫療截至 2020 年按收入計算市場份額以 10.5% 排名第一,而第二名市場份額則為 5.3%,落後差距不小。

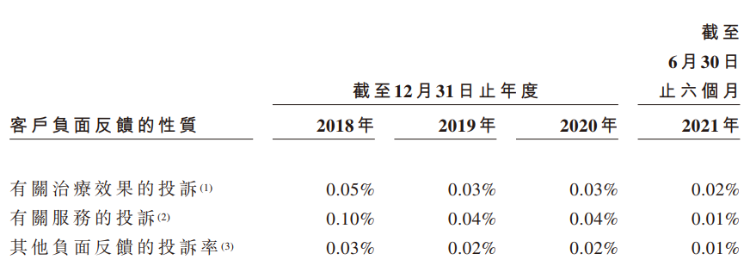

而從用戶對於醫療效果的負面投訴率來看,2021 年的數據僅為 0.02%,在平均植發患者支出在 20000 至最高 100000 元的背景下,雍禾醫療的服務可以使得多數顧客滿意。

根據招股書中指出,雍禾醫療認為自身競爭優勢主要在醫療機構已覆蓋中國主要核心城市,不斷產品創新以及構建科技化一站式毛發醫療服務體系,還有如中信這樣的強大股東支持、專業的管理團隊等。

不過投資者也需要註意,近三年裡雍禾醫療的銷售及營銷費用分別為 4.64 億元、6.5 億元、7.8 億元,整整佔到瞭各年營收的約一半,未來如果降低該部分支出能否保持增長優勢,以及市場競爭格局會否持續惡化等風險。

五、投資機構和估值水平

在雍禾醫療赴港 IPO 前,中信產業投資合計持有約 43.18% 的股份,為雍禾的第一大外部機構股東,預計在全球發行完成以後佔比降至 35.34%。

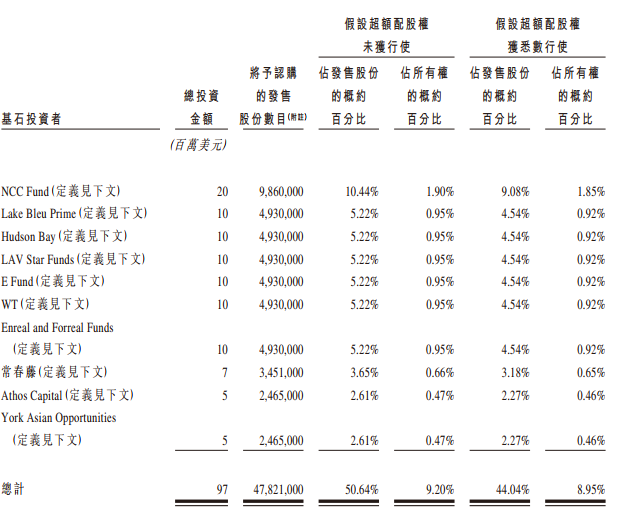

基石投資者方面,多名知名機構願意按發售價認購可供認購的發售股份數目,總額 9700 萬美元,包括 NCC Fund、清池資本、Hudson Bay、禮來亞洲、易方達、WT Capital、Enreal and Forreal Funds、常春藤、Athos Capital 及 York Asian Opportunities。

對於雍禾醫療的估值水平,按照 2020 年全年 1.63 億元人民幣的淨利潤水平,預計雍禾醫療發行市盈率約在 41 倍。

根據機構西南證券選取三傢與雍禾醫療業務相近公司對比,分別為分別為眼科醫療服務龍頭企業愛爾眼科、齒科醫療服務龍頭企業通策醫療、醫美服務龍頭企業朗姿股份。

三傢公司 2020 年平均 PE 為 122 倍,比雍禾醫療上市市盈率高出 197.56%。

西南證券認為雍和醫療進入瞭快速發展期,成功上市後將不斷增強綜合實力,有望繼續保持國產植發醫療服務龍頭企業,未來實現 100 傢院部峰值收入可觀,看好公司中長期發展空間。

對於這樣一傢身處 2.5 億脫發人市場、毛利率連續三年超 70% 的植發養固龍頭公司,投資者您又看好雍禾醫療的未來嗎,歡迎留言討論。

雍禾醫療正火熱招股中,申購請點擊>>>

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

- 雍禾醫療 0.00%

- 時代天使 +1.17%

- 三生製藥 +1.96%

- 金髮拉比 +0.16%

- 瑞貝卡 -1.01%

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/124437/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com