HKSecWiki新股資訊 2021年12月17日

出品:新浪財經上市公司研究院

作者:Caro

【引言】隨著我國經濟社會發展步入更加重視高質量與可持續發展、更加關註社會公平與民生福祉的新發展階段,資本市場投資與公司價值評價的標準都需要與時俱進。為此,新浪財經將以新理念、新視角挖掘公司價值,尋找那些促進科技進步、繁榮市場經濟、便利人民生活的中國好公司,與各位讀者一起分享新動能、新經濟領域的投資機會。

近日,中國第一大電動工具及戶外動力設備(OPE)的全球供應商泉峰控股向港交所遞交招股書,沖刺“中國電動工具第一股”。此次募集資金將用於擴大和升級生產設施以及產品研發和推廣銷售等,中金公司、花旗集團擔任聯席保薦人。

截至招股書披露日,泉峰控股第一大股東及實控人為創始人潘永全,持2.6億公司股份,持股比例達63.86%。

產品高端化差異化驅動業績穩健增長

據招股書,泉峰控股是中國第一大電動工具及戶外動力設備(OPE)的全球供應商,其主營產品也分為電動工具和OPE產品。其中電動工具的目標客戶為工業級╱專業級及消費級的終端用戶,OPE產品的目標客戶為高端及大眾市場終端用戶。

從營收結構上看,泉峰控股過半營收來自電動工具,但兩大主營產品營收占比趨於平衡。2018年八成收入來自電動工具,今年一季度此指標回落為55%,OPE產品收入占比為44.6%。按業務模式劃分,泉峰控股收入主要來自ODM(原始設計制造)模式和OBM(原始品牌制造)模式,OBM業務毛利率高於ODM業務。

各產品品類下泉峰控股擁有EGO、FLEX、SKIL、大有及小強五個差異化品牌,其中EGO為美國OPE行業排名第一的鋰電產品平臺,在全球電動OPE市場中排名第三。FLEX為主要針對工業化市場的高端專業電動工具品牌。SKIL提供國際全系列電動工具及OPE產品。大有專註於中國市場,小強專註於中國市場與中國建築及傢居裝修應用市場。

近年來泉峰控股業績穩健增長,2018-2020年,其收入分別為6.91億美元、8.44億美元和12億美元,復合年增長率達31.9%,2021年一季度收入達4.08億美元,同比增長89.7%。2018-2020年及2021年一季度經營利潤分別為-271.3萬美元、5166.3萬美元、7014.4萬美元和7326.5萬美元,逐年增長。

其營收增長主要系及北美市場的分銷和電子商務平臺收入增長、與大客戶合作的EGO、FLEX 和SKIL產品銷售額增加、ODM 業務規模擴大等因素所致。經營業績的穩健增長同樣受到毛利率增長的驅動。

泉峰控股旗下EGO產品、FLEX電動工具等產品定位於高端品牌市場,定價較高。受益於高端產品的需求擴大,其收入占比持續擴大,加之OBM業務收入占比增加,致公司毛利率逐年提升,進一步驅動業績增長。2018-2020年泉峰控股毛利率分別為25.4%、30.3%和30.7%。

資料來源:招股書

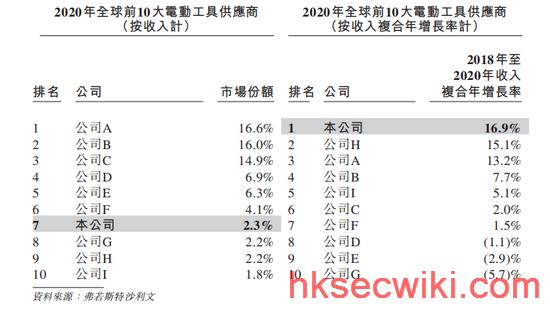

全球電動工具市場的競爭格局相對集中,按照招股書引用的弗若斯特沙利文報告數據,泉峰控股於全球電動工具市場的排名從2018年的第9位上升到2020年的第7位,2020年其全球市場份額達2.3%。其收入年度復合增長率為16.9%,在全球前10大電動工具供應商中位列第一。

截至招股書披露日,泉峰控股的全球全渠道銷售及分銷網絡市場橫跨北美、歐洲及亞洲,海外市場為其主要收入來源。此外,在ODM模式上還拓寬瞭傢居建材賣場及Lowe’s、沃爾瑪及翠豐等大眾市場零售商以及國際工具公司的銷售渠道。

供需兩側優勢明顯

全球電動工具和OPE行業的發展受多方因素影響,泉峰控股在供給和需求方面的佈局優勢明顯。

需求側主要受消費升級、專業級電動工具需求增加和DIY的消費行為所帶動,終端用戶日益青睞鋰離子電池電動工具和OPE。在此方面泉峰控股的研發能力領先行業,其品牌具備卓越的用戶體驗、性價比及環保等優勢。2018-2020年其來自鋰電產品的收益由3.47億美元增至8.27億美元,復合年增長率為54.3%。

在此方面泉峰控股與大客戶維持著穩定的業務聯系,其客戶主要包括零售商、分銷商、電子商務平臺及工具公司。2018-2020年及2021年一季度,來自前五大客戶的收入占比分別為51.7%、56.8%、64.8%及63.6%,其中最大客戶的收入占比分別為22.9%、20.9%、29.0%及37.6%。截至2021年3月31日,泉峰控股與五大客戶保持瞭3至15年以上的業務關系。

從供給看,泉峰控股的主要供應商主要為電芯、電子零部件及物流倉儲服務供應商。2018-2020年及2021年一季度,泉峰控股向前五大供應商的采購金額占比分別為18.3%、19.7%、24.8%及23.7%,向最大供應商采購的金額占比分別為10.9%、11.9%、16.1%及15.4%。

泉峰控股的主要供應商主要位於中國、韓國、德國及美國,並也維持著4-10年的業務合作關系。前五大供應商采購額占比較低,泉峰控股具備靈活選擇供應商的能力。

在供應方面泉峰控股表示,內部高質量的核心零部件制造能力是電動工具和OPE產品供應商的核心競爭力。公司對於重要性的原材料、部件及組件(如電芯),並根據年度預算和銷售計劃對采購需求進行系統預測,並每季度和每月監測服務水平。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp10224494/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com