HKSecWiki新股資訊 2022年01月31日

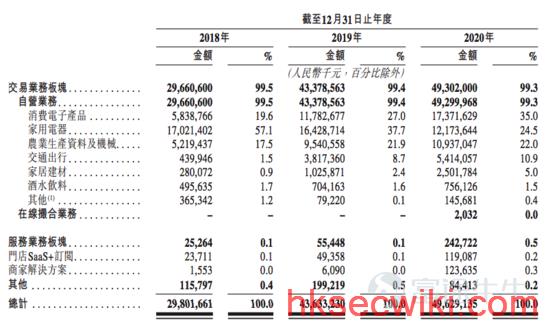

自拼多多上市以來,“下沉市場”成為資本市場關註的一個大熱點。阿裡、京東等紛紛下場瓜分存量市場。同時,也有不少農村電商平臺被資本看好。根據東方財富網消息,瞭解到匯通達網絡股份有限公司通過港交所上市聆訊,預計近日在香港上市,沖刺“農村電商第一股”。匯通達是國內面向下沉市場零售行業企業客戶的交易和服務平臺。作為農村電商平臺專業玩傢,它能否在巨頭們的“攻城戰”中成功突圍?在互聯網時代,有不少傳統企業傢毅然選擇帶領企業轉型,或者幹脆自己重頭創業。後者往往依靠豐富的商場經驗和強大的資源整合能力,在新賽道再次成為領頭羊。汪建國便是其中的代表之一,作為五星電器前董事長、創始人之一,2009年汪建國選擇把手中剩餘股權全部出售,毅然離職創業。2010年,匯通達成立。匯通達是一個農村市場產業互聯網平臺,是汪建國在下沉零售市場的商業佈局。匯通達的商業模式是從上遊供應商處取得具有價格競爭優勢的產品,然後以一個較為優惠的價格提供給下沉市場的零售門店和渠道商。正如同汪建國在早期采訪中所提及,“我們做的匯通達,就是把現有存量的店(鄉鎮夫妻店)鏈接到我的平臺上面來,在前端幫助它獲取顧客,在後端幫它優化供應鏈。”如果對匯通達提取關鍵詞,可以總結出“下沉零售市場”和“會員店模式”的商業作為它的立足點。據港股研究社瞭解,成立至今,匯通達已獲得包括景林投資、中金公司、五星控股、毅達資本、華泰證券、順為資本、華興新經濟基金、新天域資本、銀河系創投、華夏保險、沿海資本、招商銀行、中美綠色基金、阿裡巴巴、中國國有企業結構調整基金、中央企業貧困地區產業投資基金、國投創益等數十傢投資方的支持。其中,2018年匯通達獲得阿裡巴巴戰略投資,總金額為45億元,截至今日,占股19.08%。2020年,匯通達獲得中國國有企業結構調整基金、中央企業貧困地區產業投資基金投資。那麼,獲得眾多投資者青睞,作為下沉市場“老玩傢”的匯通達,它的經營情況究竟如何?港股研究社結合其招股書一起來探究下。圍繞著下沉市場C端用戶的圈地運動,巨頭們早有佈局,前有拼多多拼團入場,後有阿裡旗下淘特版、京東旗下京喜加入混戰。阿裡巴巴於2014年宣佈啟動“千縣萬村”計劃,京東則在2014年初提出針對縣域經濟發展的“3F戰略",而拼多多則通過“拼模式”,深入到農業主產區及“三區三州”深度貧困地區,打開縣域電商市場。與巨頭們不同的是,匯通達選擇小B端用戶(農村夫妻店)切入下沉賽道,根據零售商論觀點,匯通達擬上市的路徑,將這場圍獵農村經濟的下沉電商戰,拉到瞭新的邊界上。相比於巨頭們跑步入場,蟄伏於下沉市場的小B端服務人群,更加清楚這條賽道的清晰路線。雖然另辟蹊徑,但匯通達也有它的一些痛點:招股書顯示,匯通達2018年、2019年、2020年營收分別為298億元、436.33億元、496.29億元。但是,其年度虧損分別為2.76億元、3億元、2.8億元。

其中,匯通達營收主要依賴於自營方式,占比九成以上,而通過給小企業提供SaaS以及解決方案仍處於萌芽期,原因在於現階段農村電商本身的局限性。此外,匯通達財務成本超過研發、營銷開支、行政開支,導致利息開支高企,2018年至2020年分別為4.4億元、6.3億元、7.0億元。由於農業電商標準化不足、供應鏈損耗大、缺乏冷鏈物流整合等因素,業務側仍以虧損為主,匯通達在自營業務承擔大梁的基礎下,利薄仍是待解決難題。根據《投資者網》觀點:打破行業邊界的汪建國順風順水,然而市場永遠處在不斷變化中。匯通達面臨下沉零售市場的流量競爭和仍未盈利的尷尬處境。除此之外,對於匯通達而言,下沉市場以及會員店模式是立足之本,但卻並不是牢不可破的壁壘。根據零售商論觀點:一方面,應對巨頭們的強勢介入,線下市場開拓人員仍是匯通達不可削減的部分,這會帶來較高的人力成本;另一方面,匯通達與普通會員店屬於服務關系,不存在強捆綁屬性,門檻並不高,對抗外部競爭風險能力有限。對於匯通達來說,如何提升自身盈利能力,同時建立規模化的護城河是後續亟待解決的兩個問題。尤其在巨頭們跑步入場時,匯通達應該充分發揮先發優勢,在小B端商業服務領域進一步滲透。一方面,提高自有會員的信賴度,比如在產品層面提升性價比跟質量的優勢,另一方面,如何服務更多B端中小商傢,服務很關鍵。此次上市融資,或許可以幫助匯通達獲得更多彈藥,但能否在下沉市場中鞏固自身的“護城河”,關鍵還是要看它後續如何發力。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp107603698123556/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com