【公眾號:HKSecWiKi】 2022-07-03 10:31

港股這波新股發行密度,頗有植物大戰僵屍中,一大頗僵屍來襲的趕腳,下來這四隻新股,還有 1.5 天即將截止認購,今天長話短說,簡單聊聊個人觀點。

1、中康控股

招股信息:

公司簡介:

中康控股主要提供健康洞察解決方案,以解決醫療產品制造商客戶的銷售及營銷需求。該等解決方案主要基於零售數據。合作藥店為其重要業務合作夥伴,彼等主要為集團提供零售數據,而該等數據構成其數據庫的關鍵部分。

根據報告,按於 2021 年的收入及於 2020 年所服務的頂級醫療產品制造商數目及企業級客戶數目計,集團就中國健康洞察解決方案醫療產品及渠道分部而言排名第一。

集團的業務模式由三大核心支柱支撐,即:(i) Sinohealth Engine 包含數據倉庫的技術及數據平臺;(ii) 健康產業參與者網絡;及 (iii) 大數據和人工智能實驗室。

集團已經開發瞭廣泛的客戶群,其中覆蓋醫療產業鏈的關鍵利益相關者,包括醫療產品制造商、藥店、體檢機構、投資機構、監管機構、醫療服務機構及保險公司。

財務情況:

營收:2019 年營收 1.78 億人民幣,2020 年營收 2.02 億人民幣,2021 年營收 3.24 億人民幣;

毛利:2019 年毛利 1.06 萬人民幣,2020 年毛利 1.30 萬人民幣,2021 年毛利 1.92 萬人民幣;

年內溢利:2019 年凈利 5437.9 萬人民幣,2020 年凈利 6532.9 萬人民幣,2021 年凈利 7197.8 萬人民幣;

一手中簽率:

中康控股全球發售股數7500萬股,每手股數 500 股,截至發稿,超購 0.83 倍,按這情況不會回撥,甲乙組各 7500 手,預計 4-8K 人參與,一手中簽率 60% 左右,申購 2 手穩一手。

綜合點評:

公司主要為醫藥制造商提供健康洞察解決方案,其實就是為醫藥制造商提供營銷服務,而根據招股書顯示 SaaS 收入占比隻有 8.7%,現在上市的公司動不動就打各種 SaaS,人工智能,其實中康控股主要收入還是依靠傳統的數據服務和營銷及活動收入,總體感覺一般。

牛榜評級:銅牛

申購計劃:

我放棄認購。

2、讀書郎

招股信息:

公司簡介:

讀書郎教育為中國的智能學習設備服務供應商,專註於為中國的中小學生、其傢長及學 校教師設計、開發、制造和銷售嵌入數字化教輔資源的智能學習設備,包括學生個人平板、智慧課堂解決方案、可穿戴產品和一些智能配件。

根據報告,於 2021 年,按總零售市值計,集團在中國的智能學習設備服務供應商中排名第二,而按總設備出貨量計,在中國的智能學習設備服務供應商中排名第五。

集團的註冊用戶累計超過 550 萬名,而截至 2022 年 5 月,於過往 12 個月的平均月活躍用戶超過 140 萬名。

集團已與 129 名線下經銷商簽約,控制合共 4,608 個銷售點,遍佈中國 31 個省和自治行政區的 344 個城市。致力於構建全國性經銷網絡,尤其是進入中國的三線及以下城市。

歷史情況:

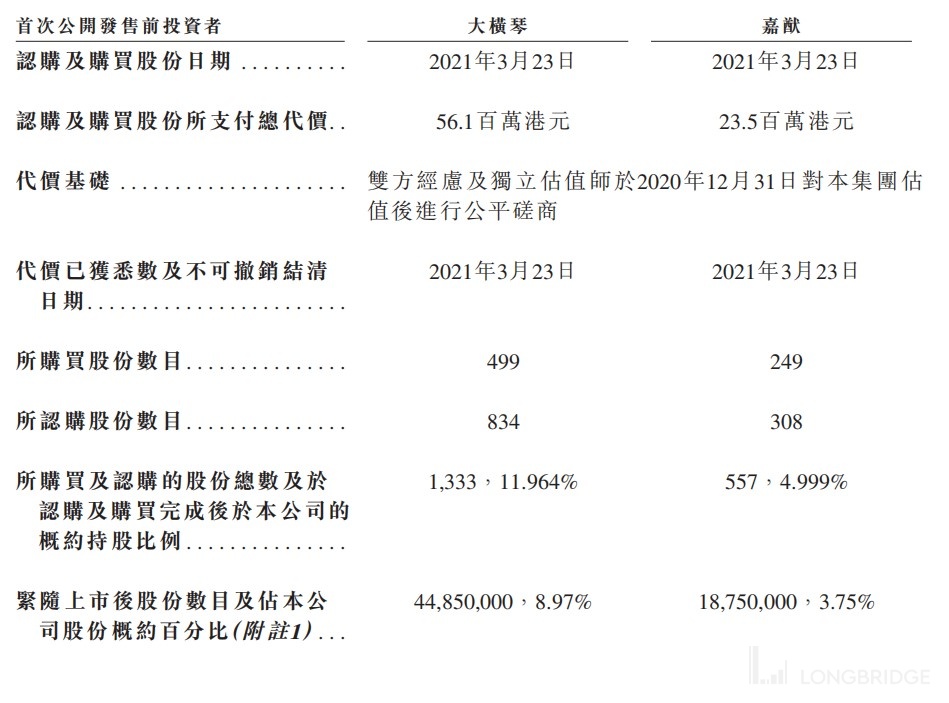

讀書郎 IPO 前總共有 3 位投資者參與,完成於 2021 年 3 月 23 日,每股成本 1.2 美元,約合 9.41 港元,較發售價溢價 7.2%,所有 IPO 前投資者禁售期 6 個月。

財務情況:

營收:2019 年營收 6.7 億人民幣,2020 年營收 7.4 億人民幣,2021 年營收 8.13 億人民幣;

毛利:2019 年毛利 1.74 億人民幣,2020 年毛利 2.01 億人民幣,2021 年毛利 1.69 億人民幣;

年內利潤:2019 年利潤 6943.5 萬人民幣,2020 年利潤 9201.3 萬人民幣,2021 年利潤 8214.6 萬人民幣;

一手中簽率:

讀書郎全球發售股數 5200 萬股,每手股數 400 股,截至發稿,超購 0.45 倍,不會回撥,甲乙組各 6500 手,預計 4-8 千人參與,一手中簽率 60% 左右;申購 3 手穩一手。

綜合點評:

傳統老品牌,教育行業去年 “雙減” 影響,公司業績處於下滑狀態,當明 PE27.8-36.59 倍,在當下港股確實不便宜,論投資港股市場頭部白馬股當前估值都在底位,讀書郎這種業績增速,沒什麼吸引力,個人選擇當看客。

牛榜評級:蝸牛

申購計劃:

我放棄申購。

3、湖州燃氣

招股信息:

公司簡介:

湖州燃氣主營業務銷售燃氣,主要為管道天然氣;提供建設及安裝服務,為房地產開發商以及居民及非居民物業的業主或住戶等客戶建設及安裝終端用戶管道網絡及燃氣設施;及包括銷售傢用燃氣電器。

根據報告,於 2021 年,集團按銷量計算,是中國浙江省主要地級市湖州市最大的管道 天然氣分銷商,於湖州的市場份額為 44.1%;及按銷量計算,是浙江省第五大管道天然氣分銷商,於浙江省的市場份額為 3%。

根據特許經營協議,自 2004 年及 2009 年起,集團一直是吳興經營區域及南潯經營區域內的獨傢管道天然氣分銷商,為期 30 年。在湖州擁有並經營多個管道天然氣營運 設施,包括兩個城市門站;七個調壓站及一個液化天然氣儲存站。

財務情況:

營收:2019 年營收 16.3 億人民幣,2020 年營收 14.22 億人民幣,2021 年營收 18.59 億人民幣;

毛利:2019 年毛利 2.28 億人民幣,2020 年毛利 2.5 億人民幣,2021 年毛利 2.85 億人民幣;

年內利潤:2019 年利潤 1.43 億人民幣,2020 年利潤 1.92 億人民幣,2021 年利潤 1.66 億人民幣;

一手中簽率:

湖州燃氣全球發售股數 5000 萬股,每手股數 500 股,截至發稿,超購 0.8 倍,不會回撥,甲乙組各 6500 手,預計 4-8 千人參與,一手中簽率 40% 左右;申購 5 手穩一手。

綜合點評:

天然氣公司,之前有上市公司嘉興燃氣,剛好作為對比,根據招股書對比下來,嘉興燃氣和湖州燃氣都屬於浙江,規模差不多,且兩傢公司都由交銀國際保薦和穩價,當初嘉興燃氣上市首日漲個 10 個點,當前湖州燃氣對比嘉興燃氣估值空間還有點,正常來說,這種公司首日就是織佈機,但有瞭對標公司,開瞭先河,就具備瞭一定的博弈價值。

牛榜評級:銅牛

申購計劃:

現金參與下。

4、博維智慧

招股信息:

公司簡介:

博維智慧科技的總部位於澳門,是澳門 IT 解決方案市場的公司。在逾 10 年的經營歷史中,一直致力於向客戶提供可靠、端對端及優質的企業 IT 解決方案。此外,亦從事分銷及轉售硬件及軟件。在香港開展分銷業務,在澳門開展轉售業務。

根據資料,於 2021 年,按收益計,集團在澳門的 IT 解決方案市場排名第一,2021 年占市場份額 25.8%。

按客戶性質劃分,企業 IT 解決方案業務的客戶主要為位於澳門的終端用戶。亦向中介機構如將相關工作外包予解決方案公司提供服務及解決方案。客戶組合包括在電訊、媒體及科技領域的知名公司、領先的博彩及酒店品牌、政府機構、教育機構、銀行及金融機構以及其他商業客戶。

歷史情況:

博維智慧 IPO 前總共有 2 位投資者參與,完成於 2021 年 3 月 23 日,每股成本 1.25 港元,較發售價中位數折價 7.2%,所有 IPO 前投資者禁售期 12 個月。

基石投資者為個人吳在權先生,認購 2000 萬港幣,按下限定價占比 22.22%,按中位數定價占比 20.51%,按上限定價占比 19.05%。承諾一年內禁售。

財務情況:

營收:2019 年營收 5.02 億港幣,2020 年營收4.75 億港幣,2021 年營收5.34 億港幣;

毛利:2019 年毛利 8565.7 萬港幣,2020 年毛利9351.3 萬港幣,2021 年毛利1.12 億港幣;

年內利潤:2019 年利潤 2521.9 萬港幣,2020 年利潤 2985.8 萬港幣,2021 年利潤 2400.3 萬人民幣;

一手中簽率:

博維智慧全球發售股數 12500 萬股,每手股數 2000 股,截至發稿,超購 1.60 倍,不會回撥,甲乙組各 3125 手,預計 4-8 千人參與,一手中簽率 25% 左右;申購 10 手穩一手。

綜合點評:

奧門 IT 解決方案公司,光看估值,隻是沒什麼投資價值,PE22.5-26.25 倍,業績增速卻處在停滯狀態,但本次發行總市值 5.4-6.3 億港元,募資規模才 1.35-1.58 億,規模小,又不是澳門股,有成妖的潛質。

牛榜評級:銅牛

申購計劃:

孖展不要太熱,就現金參與博弈。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅為個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp3026729/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com