【公眾號:HKSecWiKi】 2022-09-29 13:01

真的無心看最近的港股行情,壓根連新聞都不想點,更別說寫瞭。前兩天還發生瞭件很鬱悶的事,我被margin call 瞭,由於擔心虧損巨大的港股會被平倉,所以隻能放棄我最心愛的特斯拉$特斯拉.US 瞭,好不甘心。事後證明好像是軟件供應商計算方法有問題,但已經於事無補瞭,學會的經驗就是,盡量別帶槓桿。

正如英國緊急幹預債市一樣,自 9 月 28 日起至 10 月 14 日(共 13 個交易日),臨時購買長期英國政府債券,無限量按需要買債,以恢復市場秩序。主要是因為養老金帶著很多槓桿,不救不行。

好瞭,接下來看新鮮出爐的招股,今天的主角是飛天雲動$飛天雲動.HK 。

詳情列表

招股情況

- 招股日期:2022.09.29 - 2022.10.07

- 公佈結果:2022.10.17

- 上市日期:2022.10.18

- 招股價格:2.21-2.88 HKD

- 每手股數:1000 股

- 入場費:2909.02 HKD

- 總發售數量:2.72 億股/ 18.10 億股總股本

- 所屬行業:軟件服務

- 保薦人:申萬宏源

公司資料

光聽名字,腦補不出來飛天雲動是做什麼的,原來飛天雲動是於中國提供 AR/VR 內容及服務。根據艾瑞諮詢的資料,按收入計於中國的 AR/VR 內容及服務市場排名第一,於 2021 年佔市場份額的 2.6%。按收入計亦在中國的 AR/VR 服務市場(為 AR/VR 內容及服務市場的一部分)排名第一,於 2021 年佔市場份額的 13.5%。

根據艾瑞諮詢的資料,2021 年中國 AR/VR 內容及服務的市場規模(按收入計)為人民幣 217 億元,預期將由 2022 年的人民幣 357 億元增加至 2026 年的人民幣 1,302 億元,複合年增長率為 38.2%。

飛天雲動於 2017 年 4 月由遊戲業務轉向 AR/VR 內容及服務業務,於 2019 年 5 月完成轉型。

儘管在 AR/VR 內容及服務業務的經營歷史有限,通過積累的經驗及專業知識,已創建提供各種與 AR/VR 相關服務的業務:

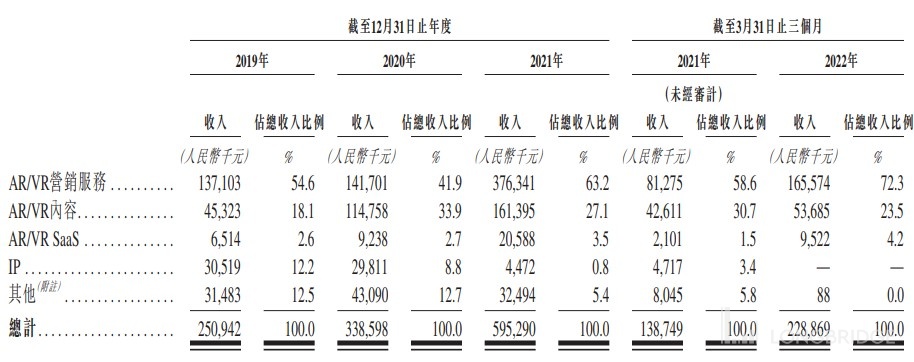

1.AR/VR 營銷服務。

AR/VR 營銷服務業務是目前的主要收入來源。AR/ VR 營銷服務業務的模式是「我開發且幫你用」。飛天雲動提供 AR/VR 內容模塊及開發工具,幫助客戶放置廣告。按服務表現結果(如使用 CPA、CPC 及 CPM 定價模式)及營運效果向客戶收取費用。透過與媒體平臺及其代理合作,飛天雲動主要為廣告客戶提供 AR/VR 營銷服務。利用技術和媒體資源的優勢,為客戶提供包括制定 AR/VR 服務計劃、設計 AR/VR 營銷內容、投放 AR/VR 營銷內容以及收集、監測及優化數據及反饋等 AR/VR 營銷服務,從而實現客戶的業務目標,如增加品牌曝光度和提升品牌知名度。幫助廣告客戶打造跨平臺 AR/VR 營銷素材,從而為終端用戶打造沉浸式體驗。飛天雲動合共為超過 50 名廣告客戶提供 AR/VR 營銷服務及推廣超過 250 件廣告產品,大部分為應用程式及網站。

2.AR/VR 內容。

利用自行開發的 AR/VR 開發引擎,飛天雲動的 AR/VR 內容業務會根據客戶的需求提供定製化的內容。飛天雲動為各個行業客戶提供 AR/VR 內容,包括娛樂、遊戲、教育、文旅、技術、保健及汽車,為終端用戶帶來虛擬世界的多元化和沉浸式體驗。AR/VR 內容業務的業務模式是「我開發,你來用」。根據客戶的要求開發 AR/VR 內容,客戶將此運用到其業務中,並提供予終端用戶使用。一般在提供內容產品時向客戶收取一次性的費用。還利用 AR/VR 內容業務累積的技術及經驗支援 AR/VR 營銷服務及 AR/VR SaaS 業務。飛天雲動為超過 60 名客戶提供瞭 AR/VR 內容,並且積累瞭超過 150 個 AR/VR 內容項目開發經驗。例如,於 2021 年為一傢互聯網技術集團(按 2020 年日均活躍用戶人數計,其經營中國最大的搜索引擎之一)旗下的一傢教育業務附屬公司開發瞭定製中學地理 VR 課件。學生僅通過穿戴 VR 設備即可以直觀及互動的方式學習到地球的構造、氣壓帶的形成等課業內容, 以此引起學生的興趣並提升學生的參與度,最終使學生更易吸收地理課所涵蓋的知識。

3.AR/VR SaaS。

通過從 AR/VR 內容及服務業務不斷積累的經驗,在 AR/ VR SaaS 平臺提供標準化解決方案。AR/VR SaaS 業務的業務模式是「你開發 你使用」。AR/VR SaaS 平臺賦能客戶自己生成、發佈及利用相關 AR/VR 的內容。向客戶收取訂購 SaaS 產品或開發定製 SaaS 解決方案的費用。 AR/VR SaaS 平臺向客戶提供一系列在線 AR/VR 互動內容設計、開發及投放工具,從而賦能彼等構建展覽、展示、直播和營銷等活動,以改善其終端用戶的參與程度及廣泛度。AR/VR SaaS 業務自 2020 年起呈現高速增長。來自 AR/VR SaaS 業務的收入由 2019 年的人民幣 6.5 百萬元增加 41.8% 至 2020 年的人民幣 9.2 百萬元,進一步增加 122.9% 至 2021 年的人民幣 20.6 百萬元,並由截至 2021 年 3 月 31 日止三個月的人民幣 2.1 百萬元增加 353.2% 至截至 2022 年 3 月 31 日止三個月的人民幣 9.5 百萬元。截至 2022 年 3 月 31 日,AR/VR SaaS 註冊用戶數目達到超過 14,000 名,AR/VR SaaS 付費訂購用戶數目達到超過 2,200 名。

4.IP。

IP 業務向客戶授出 IP 權,讓彼等能夠開發遊戲、動漫、電視劇、電影等作品。飛天雲動賦予授權的 IP 主要為自第三方採購的 IP。已將重心轉移,將主要使用 IP 資源來支持 AR/VR 業務, 並根據個別情況授出 IP 權,以滿足特定客戶需求。

集資用途

按每股發售股份 2.55 港元的發售價計算(即每股發售股份的發售價範圍 2.21 港元至 2.88 港元的中位數),假設並無超額配股權獲行使,估計將自全球發售收取 620.5 百萬港元(相當於約人民幣 547.9 百萬元)的所得款項淨額。倘超額配股權獲悉數行使,估計將收取 719.4 百萬港元(相當於約人民幣 635.3 百萬元)的所得款項淨額。

擬將全球發售所得款項淨額用作以下用途:

- 所得款項淨額約 40%,或約 248.2 百萬港元,預計將用於增強研發能力及改進服務及產品;

- 所得款項淨額約 25% 或約 155.1 百萬港元,預計將用於提升銷售及營銷職能;

- 所得款項淨額約 15%,或約 93.1 百萬港元,預計將用於選定合併、收購及戰略投資;

- 約 10% 所得款項淨額,或約 62.0 百萬港元,預計將用於在未來 12 至 36 個月開發飛天元宇宙平臺;

- 所得款項淨額約 10%,或約 62.1 百萬港元,預計將用作運營資金及一般公司用途。

財務數據

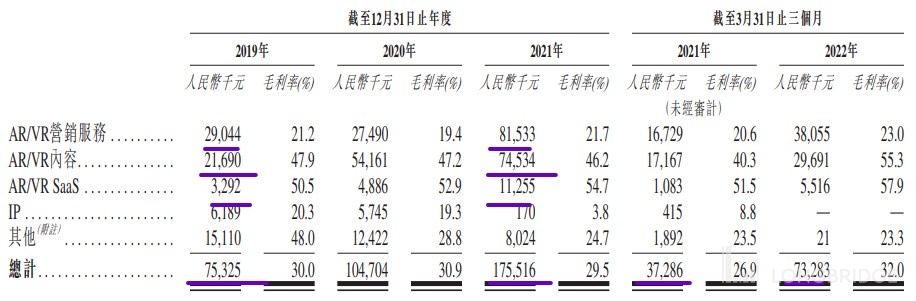

收入成本的最大組成部分為流量獲取成本,分別佔 2019 年、2020 年及 2021 年以及截至 2022 年 3 月 31 日止三個月總收入成本 65.6%、59.2%、74.2% 及 81.5%。流量獲取成本由 2019 年的人民幣 115.3 百萬元增加至 2020 年的人民幣 138.4 百萬元,進一步增加至 2021 年的人民幣 311.5 百萬元,並由截至 2021 年 3 月 31 日止三個月的人民幣 69.0 百萬元增加至截至 2022 年 3 月 31 日止三個月的人民幣 126.7 百萬元,主要受 AR/VR 營銷服務業務的增長以及市場上的流量獲取成本增加所推動。

流量獲取成本通常與收入的波動情況一致。分包及開發成本由 2019 年的人民幣 21.3 百萬元增加至 2020 年的人民幣 22.6 百萬元,進一步增加至 2021 年的人民幣 36.9 百萬元,並由截至 2021 年 3 月 31 日止三個月的人民幣 8.4 百萬元增加至截至 2022 年 3 月 31 日止三個月的人民幣 14.6 百萬元,主要受 AR/VR 內容業務增長所推動。於 2019 年開始產生使用素材成本,因為於 2019 年將 AR/VR 內容業務在娛樂行業內拓展,開始向需要大量採購 PGC 視頻素材的娛樂行業客戶提供 AR/VR 內容。使用素材成本由 2019 年的人民幣 7.5 百萬元增加至 2020 年的人民幣 36.8 百萬元,並進一步增加至 2021 年的人民幣 44.5 百萬元,主要由於娛樂行業的 AR/VR 內容業務增長,以及客戶的需求增加。使用素材成本由截至 2021 年 3 月 31 日止三個月的人民幣 15.0 百萬元減少至截至 2022 年 3 月 31 日止三個月的人民幣 5.5 百萬元,主要由於客戶對 PGC 視頻素材的需求減少。

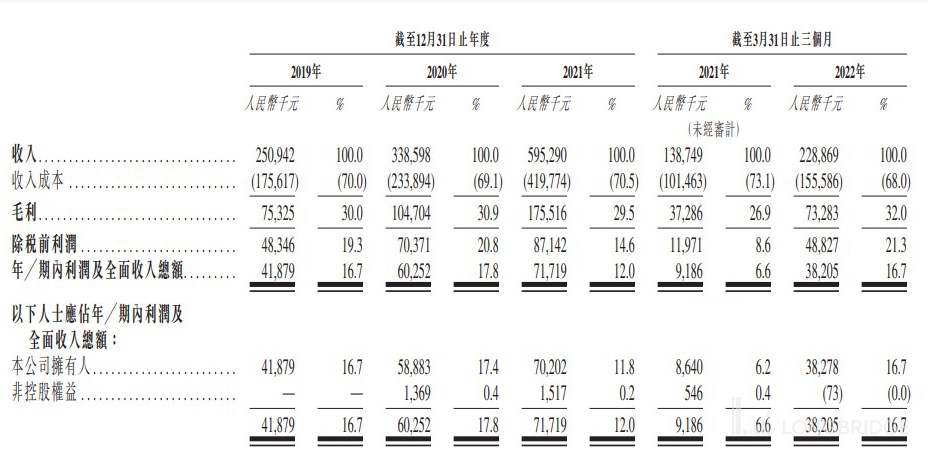

資產淨值由截至 2019 年 12 月 31 日的人民幣 119.2 百萬元增加至截至 2020 年 12 月 31 日的人民幣 179.4 百萬元,主要由於於 2020 年錄得純利人民幣 60.3 百萬元。資產淨值進一步增加至截至 2021 年 12 月 31 日的人民幣 446.6 百萬元,主要由於於 2021 年錄得純利人民幣 71.7 百萬元及終止與本集團有關的股份優先權及轉換優先股人民幣 211.1 百萬元,部分被對金融工具的修訂人民幣 15.7 百萬元所抵銷。資產淨值進一 步增加至截至 2022 年 3 月 31 日的人民幣 484.8 百萬元,主要由於截至 2022 年 3 月 31 日止三個月錄得純利人民幣 38.2 百萬元。

More……

主要風險因素

- 由於所在的 AR/VR 內容及服務行業屬較新及正在發展,未來經營業績及前景,以及對其進行預測的能力,均受到多種不確定因素影響,可能對盈利能力及前景產生重大不利影響;

- 由於在 AR/VR 內容及服務業務、元宇宙行業及飛天元宇宙平臺的經營歷史缺乏或有限,投資者評估業務及增長時可能會有困難;

- 倘無法及時改善及提高產品及服務的功能、性能、可靠性、設計、安全性及可擴展性,以適應客戶不斷變化的需求,業務、財務狀況、經營業績及前景可能會受到重大不利影響;

- 在經營的市場上面臨著激烈競爭,可能無法成功地與現有及未來的競爭對手競爭;

- 倘釐定無形資產將予減值,經營業績及財務狀況或會受到不利影響。

元宇宙概念氾濫,導致亂象叢生,圈錢套路眾多。而連 Facebook 改名 Meta,將重點轉移至元宇宙,業績卻一蹶不振。飛天雲動對於自身到底處在元宇宙行業什麼位置,也沒有清晰表達和定位。而研發投入又極度低,很難相信能處於領先地位,也就不難理解為何飛天雲動依賴高額的廣告和行銷成本來增收,卻對增加研發投入無動於衷瞭。

免責聲明

- 本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

- 閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp3481387/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com