【公眾號:HKSecWiKi】 2022-11-01 21:10

一、多想雲優劣勢分析

光看名字就知道瞭,是一傢雲公司

多想雲$多想雲.HK 主要提供整合營銷解決方案服務,主要包括五類營銷服務:內容營銷、SaaS 互動營銷、數字營銷、公關活動策劃、媒介廣告等。

1、看瞭下基本面,業績啥盼頭啊

收入方面:2019 年、2020 年、2021 年營收分別為 3.91 億元、3.08 億元、3.53 億元,三年過去瞭,收入不增反而還降瞭?

扣非利潤方面:2019-2021 年分別為 0.8 億、0.32 億、0.73 億,利潤方面,三年瞭,同樣不增反降!

這樣看的話,多想雲基本面就不太行瞭對不對!

但奇跡發生瞭,在今年截至 4 月 31 號的業績,亮瞎瞭我鈦合金狗眼

收入 1.44 億,同比增長 105%,利潤方面更離譜, 扣非利潤 0.21 億,同比增長 336%

這不對勁啊老鐵,之前三年無論收入也好還是利潤也好,都是停滯不前,而今年 4 月份突然坐上火箭瞭?

事出反常必有妖,決心繼續深入看下去,結果答案就出來瞭

去年 4 月 30 日前,公司隻完成瞭一個活動營銷項目,隻獲得三項贊助,而今年同期,卻一下子完成瞭五個活動營銷項目,獲得瞭 19 項贊助

也就是說,公司的生意模式是項目制的,有些季度有些項目提前確認收入的話,業績就好看,而有些季度項目遲一點確認收入的話,業績就難看點

看到沒,都是科技與狠活啊老鐵,項目制的公司,經常用提前確認收入和延遲確認收入等財務手段來間接美化業績

而且啊,項目制類型的公司,其獲得的項目通常都是不穩定的,這個季度獲得的項目可能由於一些特殊事件會多點,但下一個季度就難說瞭

項目制公司的業績因為這樣的因素存在,估值通常都不高,這是多想雲商業模式的一個短板!

2、說好的雲公司,應該比較高大上才對,但看瞭一下毛利率,常年在 30% 出頭,2020 年更是低到 2 字頭

毛利率一般,通常意味這個行業競爭很激烈,我們也可以從多想雲 2019-2021 年停滯不前的業績中,印證出這行業確實活得挺累!

二、估值分析

來到瞭我最看重的估值環節

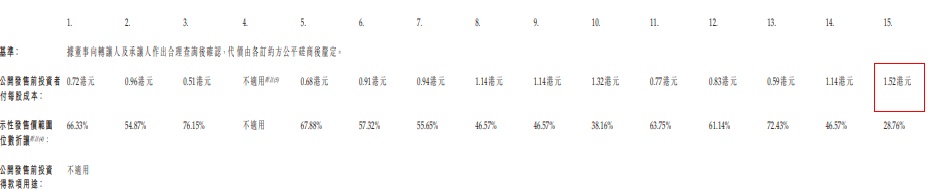

① 首先看下 IPO 前估值:上市前最後一輪融資發生在 2021 年 9 月份,當時成本是每股 1.52 港元

時間過去瞭 14 個月,目前多想雲招股價為 1.88-2.38 元港幣,估值漲瞭 23.7%-56.6%

在過去一年時間裡,港股各大企業都遭遇瞭腰斬之後再腰斬的跌幅,多想雲還溢價這麼多招股,個人覺得估值是貴瞭!

②可對標公司估值法

這裡選取對比的條件是:這幾年在港股上市的雲企業、市值跟多想雲相近(13-20 億)、同時是盈利的新股,其 PE(靜態)如下:

天潤雲 61 倍、中康控股 15.4 倍、新紐科技 102 倍、福祿控股 20.34 倍,潤歌互動$潤歌互動.HK 30.66 倍

而多想雲為 19-24.1 倍,介入中間位置,估值較為合理

綜上兩大估值法,多想雲估值合理至偏高

三、保薦人和基石分析

保薦人和穩價人均為中泰獨傢,中泰保薦的新股,之前已經連續兩隻腰斬瞭,上一個腰斬的是不久前的百德醫療,由於暗盤表現太差,百德自行取消上市,這種情況我還是首次碰上

保薦人方面,這次是大大的利空!

基石隻有一個,而且是個人認購,且份額很低,僅為 2.93%,基石方面不具有參考價值!

四、中簽率分析

截止寫文,多想雲招股遇冷,公開部分都還沒足額呢,可見市場對多想雲也是不受待見

假設認購人數為 2000,超購小於 15 倍,則一手中簽率 100%,要多少有多少

五、申購計劃和新股評級

最後來個總結:多想雲基本面不太好,行業競爭太激烈瞭,雖然今年 5 月前的業績很好,但存有美化報表之嫌,估值上有些偏高瞭,而且保薦人是最大的利空,連續兩隻新股首日和暗盤慘遭腰斬

綜上,多想雲我繼續放棄認購,且新股評級為五品浪費生命型!

今天的解讀就到這啦,不知今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報、專職港股打新和港美 A 三地投資,投資風格長線為主 + 短線為輔的普通投資者,我們下期見!#港股打新

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp3599714/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com