【公眾號:HKSecWiKi】 2023-08-26 22:07

宜明昂科是一傢臨床階段的生物技術公司,致力於開發腫瘤免疫療法。我們已開發核心產品 IMM01(處於臨床階段的創新 CD47 靶向分子)。我們的管線包括以基於先天免疫的全面資產組合為特色及靶向 CD47 及其他新型免疫檢查點的 14 款候選藥物(包括 IMM01),其中有八個正在進行的臨床項目。

我們的核心產品,即 IMM0306(CD47×CD20)、IMM2902 (CD47×HER2) 及 IMM2520 (CD47×PD-L1),為三個基於 CD47 的雙特異性分子。IMM0306 及 IMM2902 均為已進入臨床試驗的針對各自靶點的全球首創雙特異性分子。IMM2520 亦為高度差異性分子,具有治療廣譜癌癥的潛力,且在臨床前研究中顯示出對實體瘤的良好療效。

此外,我們的產品管線亦包括其他十款處於不同開發階段可靶向關鍵先天及適應性免疫靶點的候選藥物,包括 CD24 抗體、CD24 靶向雙特異性分子及三款處於臨床及 IND 階段的適應性免疫藥物。我們的管線反映瞭我們對前沿腫瘤生物學和免疫學的掌控,以及將科學研究轉化為候選藥物的專業能力。我們的創始人田文志博士早在 2010 年就開始探索 CD47 靶點的治療潛力,遠早於該先天免疫檢查點在生物制藥行業獲得廣泛認同及臨床驗證的時間。自 2015 年成立以來,基於我們對有關 CD47-SIRPα相互作用以及其與其他腫瘤靶點及/或免疫檢查點的潛在協同作用的生物學機制的理解,我們構建瞭一個圍繞 CD47 靶點,兼具良好的安全性和有效性的差異化產品組合。

近年來,除 CD47 外,我們還選擇並驗證瞭另一個先天免疫檢查點 CD24。我們正在圍繞 CD24 開發一款處於 IND 準備階段及多款發現階段及臨床前階段的候選藥物,每一款都有可能成為同類中最早進入臨床階段的全球少數首創藥物。此外,我們亦開發靶向其他有前景的先天和適應性免疫檢查點的候選藥物,包括 IL-8、NKG2A 及 PSGL-1,以最大限度地提高我們平臺的臨床和商業價值。

招股信息:

IPO 前投資及基石投資者:

公司從 2015 年至 2022 年,總共完成 6 輪 IPO 前融資,最後 C 輪完成日期 2022 年 1 月 27 日,交易後估值 8.3 億美元,約合 65.11 億港元;IPO 前投資者禁售期 12 個月。

公司本次引入 4 位基石投資者,投資金額 2970 萬美元,基石占比 72.81%,基石禁售期 6 個月。

保薦人:

公司本次由大摩和中金聯席保薦,穩價人由大摩擔任,大摩最近的穩價具體數據看下圖:

財務情況:

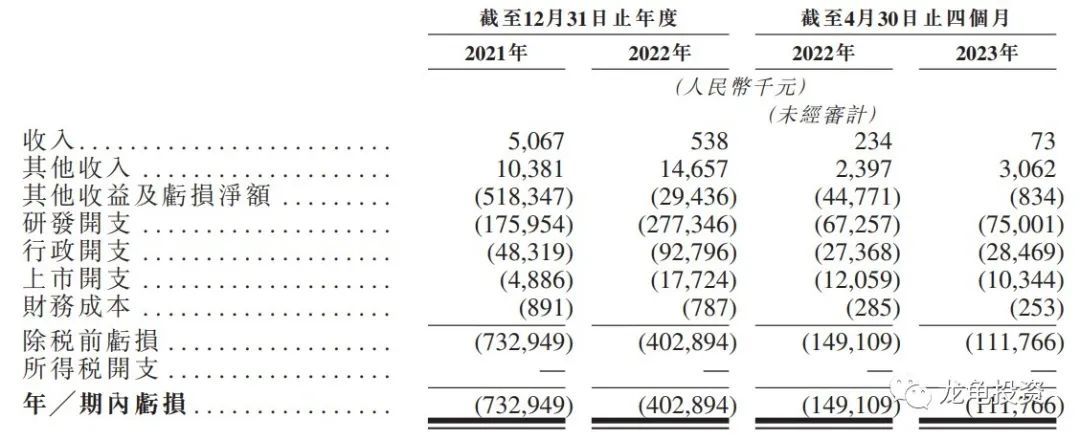

營收:2021 年營收 506.7 萬人民幣,2022 年營收 53.8 億人民幣,截止 2023 年最近 12 個月營收 37.7 萬人民幣;

年內虧損:2021 年虧損 7.32 億人民幣,2022 年虧損 4.02 億人民幣,截止 2023 年最近 12 個月虧損 3.65 億人民幣。

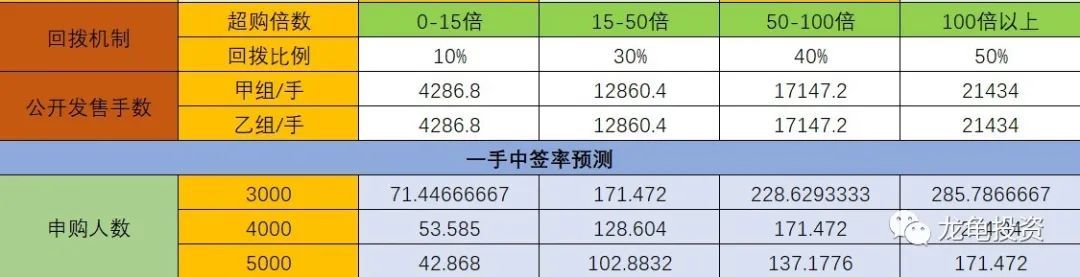

一手中簽率:

公司全球發售股數1714.72萬股,每手股數 200 股,截至發稿,超購 0.35 倍,不會回撥,甲乙組各 4286.8 手,預計 3-5K 人參與,一手中簽率 70%,申購兩手穩一手。

綜合點評:

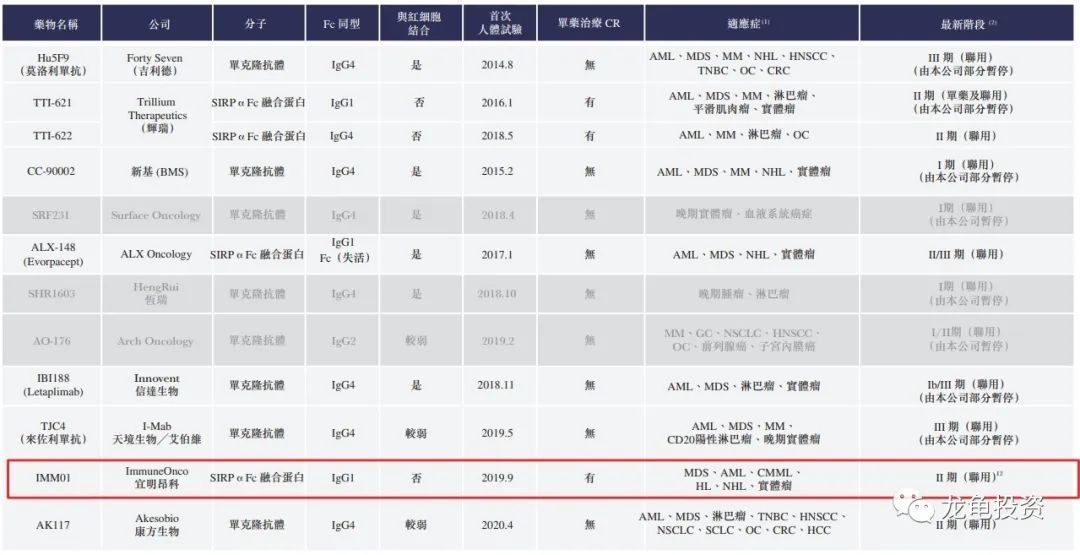

公司的產品管線是 IMM01 項目,靶點 CD47(SIRPα-FC 融合蛋白),目前處於 II 期階段,整個招股書裡都在吹先天免疫靶點的巨大潛力,註:人體免疫系統可分為先天免疫系統和適應性免疫系統。但全球范圍內還尚無已商業化 CD47SIRPα靶向藥物,目前宜明昂科和 Trillium 是權有的兩傢在單藥治療臨床試驗中觀察到完全緩解 (CR),並顯示出耐受良好的安全性公司。

通過上圖可以發現,和宜明昂科完全一樣的管線有兩傢公司,分別是 Trillium 公司的 TTI-661 和 ALX Oncology 公司的 ALX-148,而 ALX-148 顯示 FC(失活),最新階段處於 II/III 期,看瞭下 ALX 公司總市值 13.62 億港元;Trillium 公司的 TTI-661 是正常的,不過 TTI-661 首次人體試驗 2016 年 1 月,最新階段處於 II 期,公司被輝瑞收購,看瞭加拿大這邊還在交易,總市值 141.23 億;宜明昂科公司的 IMM01 管線首次人體試驗 2019 年 9 月,最新階段 II 期,看瞭競品公司幾款產品都有掛掉的風險,看怎麼去對標和講故事瞭,如果對標 Trillium 公司,現在的發行市值 69.42 億港元,就太便宜瞭,等於就是送錢;如果對標 ALX 公司,那現在的市值還要打 2 折。

再來說說現在港股整體市場這一波下跌,是處於絕對的熊市,生物醫藥 B 類股也處於下跌態勢,不過這宜明上市是 9 月 4 日,那時候是否也迎來反彈,這個沒法預測,IPO 前投資者鎖定 12 個月,基石鎖瞭 72.84%,穩價人大摩還不錯,一手面值 3757.52 元,不算大,這麼久沒打瞭,重在參與吧。夢想總要有,萬一有驚喜呢!

評級:銅牛

申購計劃:

套餐 + 現金參與!

風險:孖展情況來看,不太被看好,保薦人高盛比較拉跨,募集資金較大,打新情緒處於冰點,資金向上拉的動能較弱。

牛榜評級:銀牛

申購計劃:

這麼好的管線,這麼冷的孖展,看長線參與。現金白嫖配置幾個,虧也認瞭。現在情緒不行,大傢看看就好,就不要參與瞭。虧錢瞭不管我事情 。自己的錢自己做主。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅為個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp9380021/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com