HKSecWiki新股資訊 2021年12月01日

11月30日,順豐同城宣佈開啟香港IPO招股,招股時間為11月30日-12月7日,每股發售價為16.42港元-17.96港元,計劃發行1.312億股,另有15%超額配股權,預計12月14日上市。此次上市引入瞭淘寶和哈囉出行作為基石投資者。順豐同城是順豐控股的子公司,以前是順豐旗下的獨立業務部門,專門負責同城即時配送服務,並於2019年開始獨立化、公司化運作。

根據艾瑞咨詢的資料,順豐同城目前是國內規模最大的獨立第三方即時配送服務商,2020年、截至2021年3月31日十二個月及截至2021年3月31日三個月,按照訂單量計算,順豐同城的市占率分別為10.4%、10.9%、11.1%。截至2021年5月31日止12個月,公司服務超過2000名品牌客戶和超過22.2萬名活躍商傢,服務超過750萬名年度活躍消費者,活躍騎手數目超過53.7萬名,服務網絡覆蓋中國超過1000個市縣。2018年、2019年及2020年公司訂單總數分別為0.798億、2.1億及7.6億筆,年復合增長率為208.7%。截至2021年5月止的12個月,順豐同城的訂單數達到10.7億筆。

圖:順豐同城的業務規模

順豐同城的業務模式是全場景業務模式,即全面覆蓋所有類型的產品及服務,廣泛覆蓋餐飲外賣等成熟場景,亦涵蓋同城零售、近場電商及近場服務等增量場景。順豐同城於2018年開始增量場景業務,目前正處於快速增長,2018年到2020年的訂單量增速分別為424.1%、105.7%及152.5%。截至2021年5月31日的五個月,增量業務保持快速增長,同城零售、近場電商及近場服務的訂單量增速分別為272.4%、143.1%及223.2%。

全場景業務模式具有網絡效應和規模效應的優勢。廣泛的場景覆蓋能夠帶來更高的訂單量,並能夠吸引更多的騎手,轉而增強公司的訂單履約以及吸引更多商傢的能力,隨著場景滲透的深入和業務覆蓋面的擴大,公司能夠收到更多訂單並實現強大的網絡效應,從而驅動良性的增長循環。而均衡的全場景訂單組合能夠快速增加訂單量和訂單密度,從而實現全天騎手調度的優化,憑借各服務場景的高峰時段及訂單密度的變化,能夠有效平衡騎手的訂單量及負荷,以盡可能減少訂單擁堵,同時最大限度地提高履約效率,從而達到規模效應。

圖:同城實業的全場景業務模式,來源:招股書

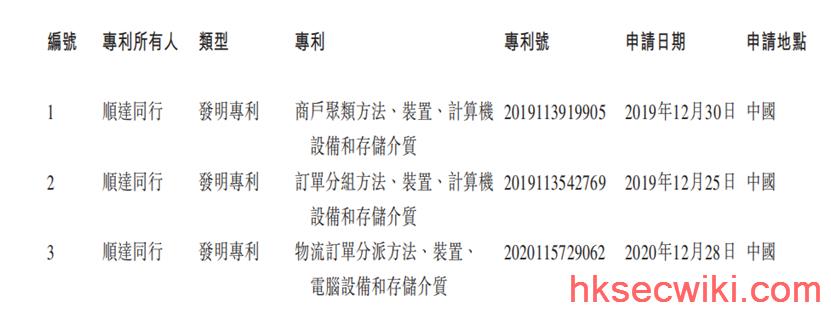

技術是公司業務的核心競爭力。順豐同城依托於堅實的技術基礎,能夠處理全場景業務模式及多元騎手類型所帶來的復雜訂單融合分發。公司已采用一個基於人工智能和大數據的專有CLS系統,不僅可提高運營效率和服務質量,而且可以為公司的生態系統參與者賦能。CLS系統的核心功能包括智能業務規劃及營銷管理、騎手融合調度及智能訂單分發以及智能運營優化。在技術驅動和完善的運力配置下,公司可以實現較高的服務質量和穩定性。截至2021年5月31日止12個月,公司的平均配送時常約為30分鐘。過往,訂單時效達成率超過95%,能夠有效面對高峰時段、高峰期及惡劣天氣等特殊狀況,截至2021年5月31日止12個月,節假日的訂單時效達成率波動小於2.5%,而截至2021年5月31日止六個月,惡劣天氣情況下的訂單時效達成率波動小於3.5%。順豐同城對CLS系統進行瞭長期的研發投入,並且取得瞭一系列的重要專利,該系統有望長期改善公司的運營效率和利潤率。

圖:CLS系統相關專利

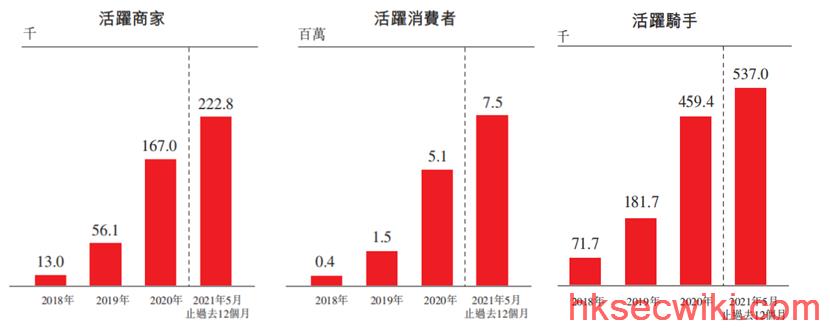

在順豐同城的全場景業務佈局中,下遊客戶和配送騎手是關鍵變量。順豐同城的客戶主要包括商傢和消費者,公司能夠為商傢提供高度定制化的服務,使商傢能夠根據產品類別、高峰時段、時間及包裝需求,享受定制個性化的解決方案,2018年到2020年,公司年度活躍商傢數約為13000、56100、167000傢,年復合增速達258%,截至2021年5月底的12個月的活躍商傢數增加至222800傢。而對於消費者,公司能夠為消費者提供全天候的本地實時配送解決方案,包括幫送、幫取、幫買及幫辦。2018年到2020年,公司年度活躍消費者數量分別為41.1萬、146.4萬及513.9萬,年復合增速達253%,截至2021年5月底的12個月的活躍消費者數量達750萬。

於2018年、2019年及2020年,公司來自五大客戶的收入分別占總收入的67.7%、67.1%及61.2%。來自最大客戶的收入分別占於2018年、2019年及2020年總收入的22.7%、19.4%及33.6%。

騎手則是順豐同城的關鍵運力池,同時也是成本的關鍵變量。順豐同城的騎手主要包括專職騎手和眾包騎手。公司的活躍騎手數目由2018年的約71700人增加至2019年的約181700人,2020年進一步增加至459400人,年復合增速達153%。截至2021年5月31日前五個月,順豐同城的活躍騎手數達34.07萬人,其中95.8%為眾包騎手,數量達32.63萬人。隨著服務場景覆蓋范圍的擴大帶來更高的訂單量及更復雜的訂單結構。不同的服務場景的高峰時段及訂單密度的變化需要靈活的配送能力。隨著不同場景業務呈現增長,順豐同城通過提供可觀收入機會及彈性工作時間,吸引瞭更多的騎手,尤其是眾包騎手,同時也能提升運營效率。同時,通過CLS系統,順豐同城同樣可以實現對眾包騎手的高效管理,保證服務質量。保證質量的情況下,順豐同城的訂單履約成本不斷降低,2018年、2019年、2020年及2021年前五個月,公司每筆訂單的平均履約成本分別為15.0元、11.3元、6.5元及5.9元,逐年下降。

圖:順豐同城活躍商傢、消費者及騎手數量

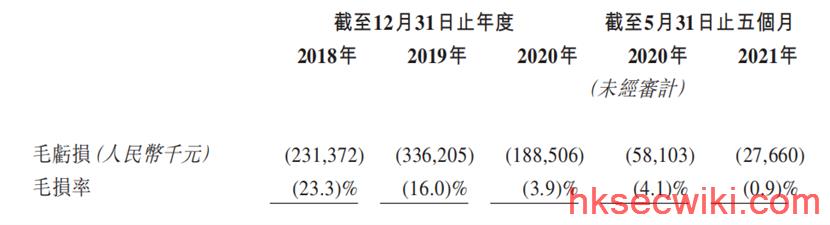

財務數據上看,公司正處於快速增長階段。2018年、2019年及2020年收入分別為9.93億元、21.07億元及48.43億元,2019年、2020年同比增速分別為112.1%及129.9%,不過,公司目前尚處於虧損狀態,毛利率為負,同期毛利率分別為-23.3%、-16.0%及-3.9%,成本中,騎手成本是主要占比,同期占比分別為85.4%、86.4%及96.6%,規模效應以及眾包騎手的增加帶動毛利率好轉。截至2021年5月31日前五個月,公司收入達30.46億元,同比增長113.1%,而毛利率則繼續好轉,毛虧損率收縮至-0.9%。

圖:順豐同城毛虧損率持續收窄

即時配送在本地消費市場興起的趨勢下正處於快速增長,具有比較大的佈局價值。而且,即時配送市場也將從外賣市場拓展至同城零售、近場電商及近場服務等場景,能夠帶來規模的外延增長。根據艾瑞咨詢的數據,即時配送服務行業的年訂單量從2016年的46億單增至2020年的210億單,復合年增長率為46.0%,預計2025年中國即時配送服務行業的年訂單量將進一步增至795億單,2020年至2025年復合年增長率為30.5%。

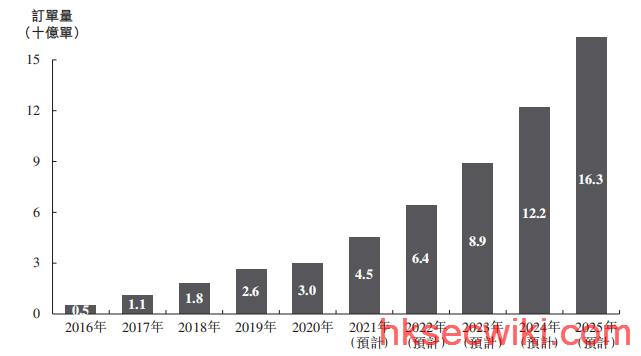

而獨立第三方即時配送服務行業相比傳統中心化的配送平臺,具有更加公平、開放、高性價比的優勢,將獲得瞭更快的發展,獨立第三方即時配送服務行業的年訂單量從2016年的5億單增至2020年的30億單,復合年增長率為53.2%。預計2025年獨立第三方即時配送服務行業的年訂單量將進一步增至163億單,2020年至2025年的復合年增長率為40.1%,在即時配送行業的滲透率也將提升至20.5%。

圖:獨立第三方即時配送服務行業每年訂單量

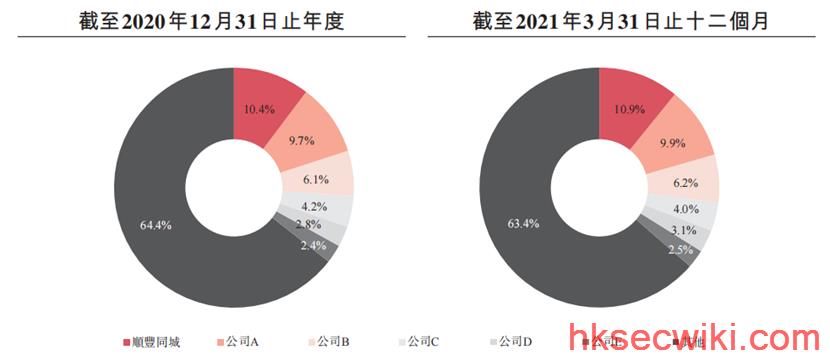

獨立第三方即時配送服務市場較為分散,發展速度快,根據艾瑞咨詢,順豐同城為國內最大的獨立第三方實時配送服務供應商,2020年、截至2021年3月31日十二個月及截至2021年3月31日三個月,按照訂單量計算,順豐同城的市占率分別為10.4%、10.9%、11.1%。

圖:中國第三方實時配送服務行業的市場份額(以訂單量計)

順豐同城憑借全場景業務模式以及第三方定位,已經在商傢和消費者中形成瞭自身的品牌壁壘,截至2021年5月31日已經服務瞭超過53萬名商傢、1.26億消費者。隨著規模效應的放大,公司有望維持對競爭者的競爭優勢,進一步提升市占率,從而獲得持續的高速增長。

此次上市,按照招股價16.42港元-17.96港元的區間計算,順豐同城的估值區間為153.3億港幣到167.6億港幣,根據招股書披露的2020年6月到2021年5月的業績,對應PS(TTM)區間為1.9-2.1倍,而美股上市的同行達達集團上市以來的平均PS(TTM)為8.92倍,最低時的估值也超過4倍,目前估值為4.7倍,相對來看,順豐同城此次上市的估值頗具吸引力。$順豐同城(09699.HK)$$順豐控股(002352.SZ)$$達達集團(DADA.US)$

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/124405/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com