【公眾號:HKSecWiKi】 2022-05-09 10:46

1

雲康集團:

基本概況:

基石占比 27.35%

公司簡介:

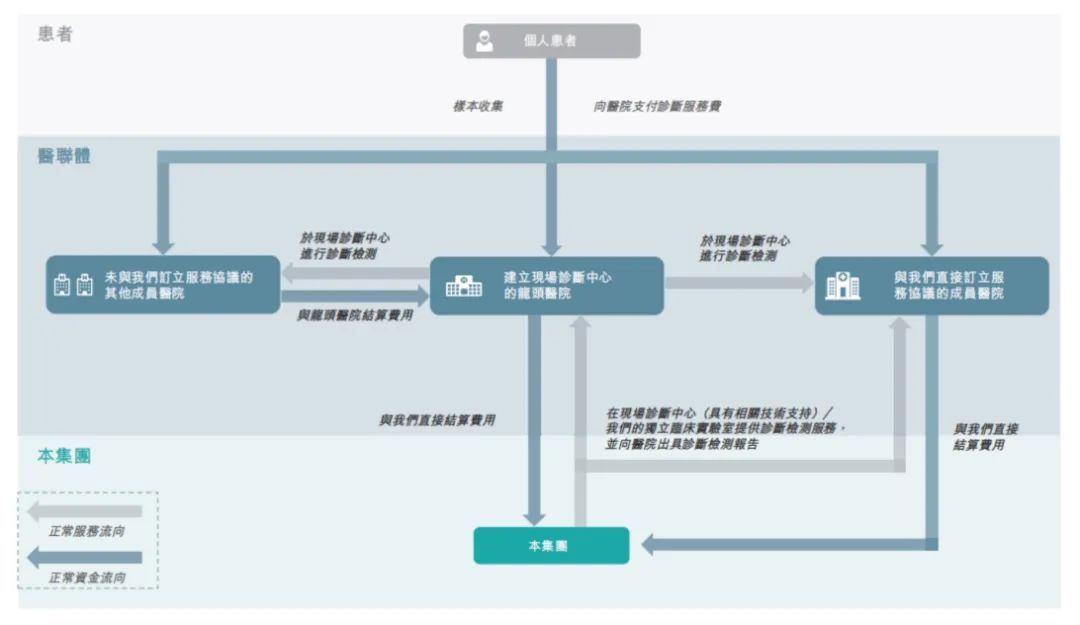

一傢醫學運營服務提供商,為醫療機構提供全套的診斷檢測服務。

該公司共六個獨立臨床實驗室及醫療機構內的現場診斷中心為醫療機構提供診斷檢測服務,並根據所進行檢測的類型及數量向其收取診斷服務費。

下表概述公司醫聯體的診斷檢測服務的正常服務及資金流向。

截至當前,公司約為所有醫聯體中的 1% 提供服務。根據弗若斯特沙利文,按收益計算,2020 年在中國醫學運營服務市場的份額為 3.7%,醫聯體市場的份額為 12.5%。

行業概況:

根據弗若斯特沙利文的資料,中國醫學運營服務市場快速增長,由 2016 年的人民幣 117.392 億元增至 2020 年的 306.949 億元,復合年增長率為 27.2%,且預計於 2025 年將達到 479.461 億元,自 2020 年起的復合年增長率為 9.3%。

此外,中國的診斷外包服務市場由 2016 年的人民幣 111.216 億元增至 2020 年的 284.94 億元,預計於 2025 年將增至 420.427 億元。

中國醫聯體診斷檢測服務市場由 2016 年的人民幣 6.177 億元增至 2020 年的 22.009 億元,復合年增長率為 37.4%,且預計於 2025 年將增至 59.034 億元,自 2020 年的復合年增長率為 21.8%。

財務數據:

截至 2018 年及 2019 年度,凈虧損人民幣 0.494 億元及 0.31 億元。

自 2020 年開始,COVID-19 檢測占公司收益的很大一部分,2020 年及 2021 年的純利分別為人民幣 2.553 億元及 3.809 億元。

2019-2021 年度,公司的毛利率由 44.1% 增加至 53.0%,主要是由於公司進行的 COVID-19 檢測毛利率通常較高及實現瞭規模經濟。

公司競爭優勢:

1、一傢醫學運營服務提供商,戰略上專註於診斷檢測,以獲取巨大的市場機遇;

2、專業驅動型平臺,賦能醫院建立國際標準的檢測體系;

3、為醫聯體提供診斷檢測服務,實現業務的規模化及快速增長;

4、建立瞭覆蓋全國的忠誠客戶網絡。

風險因素:

1、公司未來因 COVID-19 檢測產生的收益或會減少;

2、公司於 2018 年及 2019 年遭受重大凈虧損;

3、需要為公司營運取得重大融資;

募集資金用途:

約 55% 將分配用於未來五年擴大並深化醫聯體網絡;

約 20% 將分配用於升級並提升公司作為醫學運營服務提供商的運營能力,以提高營運效率及數字化檢測服務;

約 10% 將分配用於擴大公司的診斷能力,並專註於主要技術的開發能力;

約 5% 將分配用於尋找潛在投資及收購機會;

約 5% 將分配用於招聘及培訓人才庫,重點是管理及技術人員;

約 5% 將用作公司的營運資金及一般企業用途。

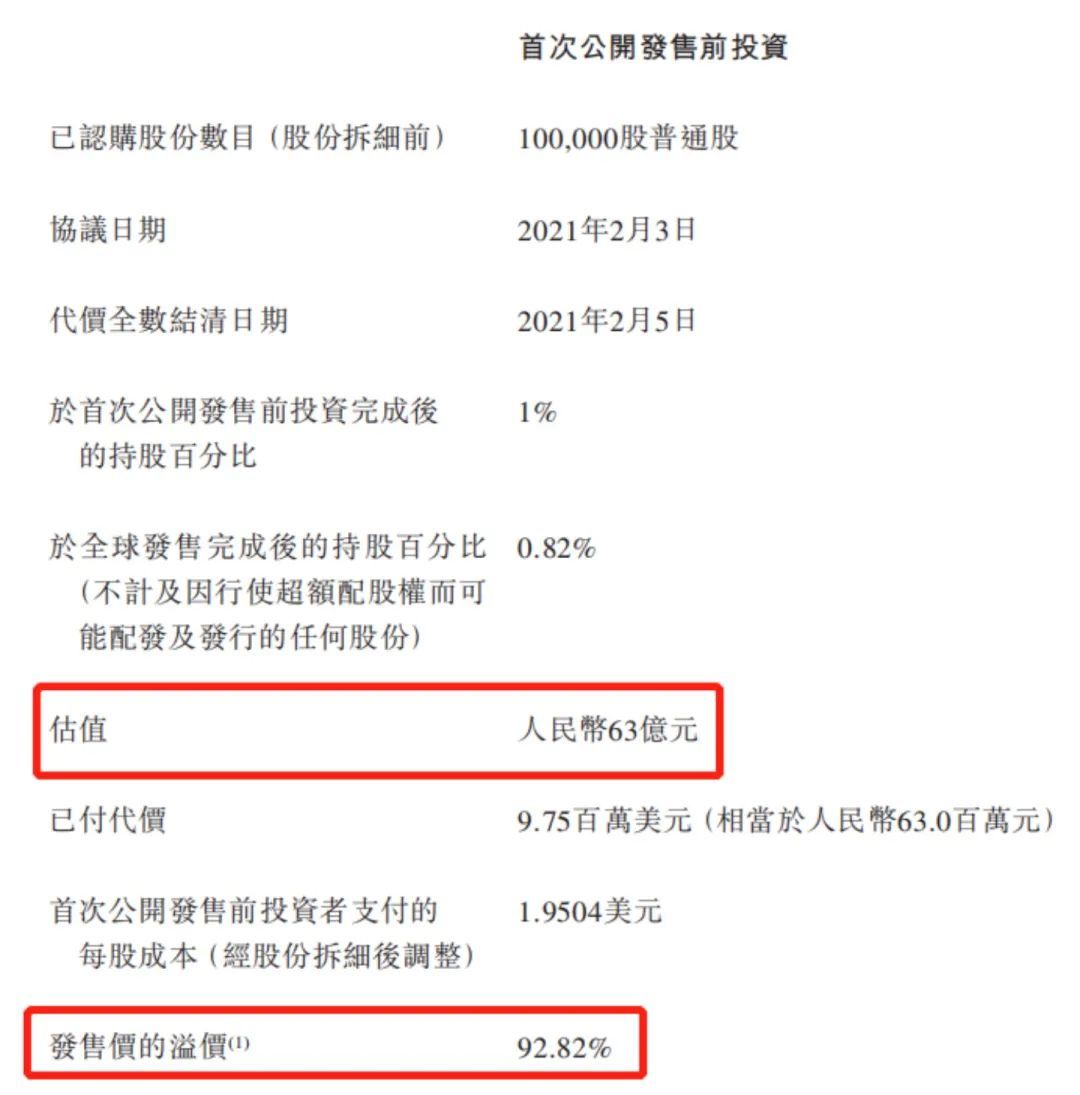

首次公開發售前投資:

於 2021 年 2 月 3 日訂立的股份購買協議,浦銀香港以代價約 975 萬美元自 YK Development 購買 100000 股普通股。

IPO 估值約 40.8 億元人民幣,較上市前融資還便宜瞭,首次公開發售前投資者上市後無禁售期。

中簽率預估:

公開發行總計 1381.9 萬股,每手 500 股,公開發行總計 27638 手,當前超購 1.08 倍,假設 5000 人申購,一手中簽率 100%。

綜合評估:

受疫情影響,公司近兩年發展很快,營收、利潤蹭蹭往上漲。然而最大的風險因素也來自於未來可能會因 COVID-19 檢測產生的收益減少,畢竟大傢還是相信疫情早晚會好。

10 倍左右的發行市盈率,比公開發售前投資價還產生折價瞭。公司股東是帶著滿滿的誠意來的嗎?成也蕭何敗也蕭何,感覺疫情好瞭就又會到虧損狀態瞭吧。

個人操作:

參與也是博弈,一手資金 3985 港元,白嫖一手試試水。

風險提示:以上觀點僅為個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp2529816/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com