【公眾號:HKSecWiKi】 2022-09-20 15:24

9 月 19 日,萬物雲(2602.HK)在港交所發佈招股公告,公告顯示,擬全球發售約 1.17 億股 H 股,發售價將不高於每股發售股份 52.7 港元,並預期不會低於每股發售股份 47.1 港元,發行規模將在 8 億美元至 9 億美元之間。公司將於本月內完成上市。

萬物雲成立於 2001 年,是萬科集團旗下物業公司,前身為萬科物業。公司成立初期主要為萬科地產提供物業服務,隨著公司開始市場化運作,走上快速發展的道路,逐漸成為住宅物業領域的龍頭企業,並一路披荊斬棘到港交所。

房地產企業拆分物業公司上市在業內是比較常見,包括碧桂園(02007.HK)、保利發展(600048.SH)、招商蛇口(001979.SZ)等大型房企的物業公司都已完成瞭分拆上市。房企拆分物業上市在 2020 年最為熱門,然而在各大房企加速入場的時候,萬科物業在當時卻表示並不缺錢,從而錯過瞭最佳的上市時機。

當前房地產行業較為低迷,萬科地產的經營壓力增大,港股物業公司的估值已經大幅下滑,萬科物業選擇此時上市並非最好的時機。公司 IPO 的具體成色如何?此時上市是出於什麼樣的考慮?相較其他房企物業公司又有什麼樣的優勢?

01

毛利率下降,凈利潤增速下滑

先從收入來看,2019 年至 2021 年以及 2022 年 Q1,萬物雲實現收入 139.3 億元、181.5 億元、237.1 億元和 68.5 億元,同比增長 30.3%、30.6% 和 44.2%,收入維持高速增長,主要受益於公司三大板塊業務均實現增長。同期公司凈利潤增速為 46.0%、12.9% 和 10.9%,凈利潤同比增速大幅下滑,與營收增速相悖。

凈利潤增速下滑,主要是由於公司在實現營收增長的同時,毛利率卻出現瞭下降。2019 年至 2021 年,公司的整體毛利率分別為 17.7%、18.5% 及 17.0%,2022 年一季度進一步下降至 14.5%。公司解釋毛利率下降的原因主要是受業務組合、定價政策及成本結構的影響。(具體解釋一下毛利率下滑的原因)

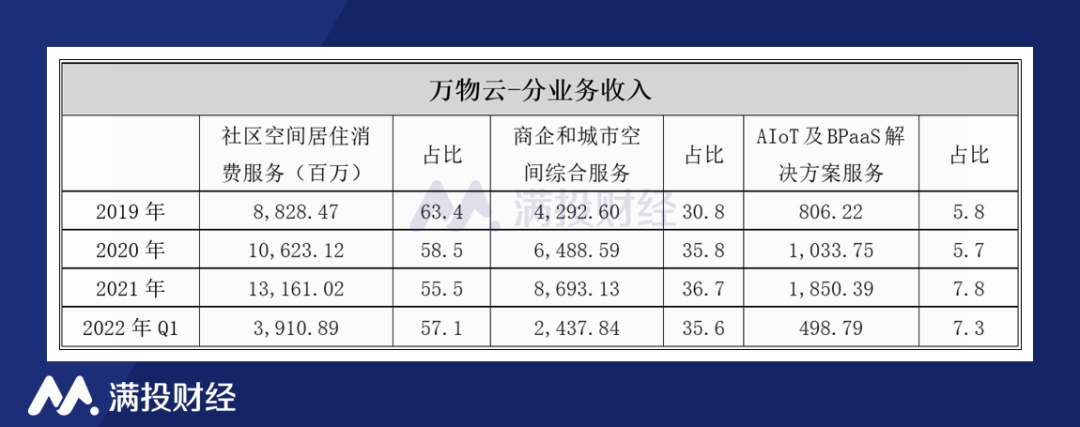

分業務來看,萬物雲的有三大業務板塊,分別為社區空間居住消費服務,向個人客戶(如業主及居民)提供住宅物業服務、居住相關資產服務和其他社區增值服務等;商企和城市空間綜合服務則面向企業、政府及其他機構客戶;公司開發使用的技術產品歸類於 AIoT 及 BPaaS 解決方案服務。

向個人客戶提供物業服務是公司的主業,收入占比在 55% 以上。隨著公司不斷探索業務發展新增長方向和積極實施戰略轉型,萬物雲的服務范圍也逐漸擴大。商企和城市空間綜合服務的比重也逐漸提升,從 2019 年的 30.8% 提升至 2022 年一季度的 35.6%。

截至 2022 年 3 月 31 日,公司提供物業服務的住宅物業在管總建築面積約為 670.2 百萬平方米。同時,公司在中國內地及香港提供物業及設施管理服務,涵蓋 1,650 個項目,在管總建築面積超過 135 百萬平方米。根據佛若斯特沙利文數據,按基礎物業管理服務收入計,萬物雲在 2021 年中國物業管理服務市場中排名第一,市場份額為 4.28%。

此外,為全方位提升服務能力和效率,促進服務的標準化及數字化,公司研發瞭 AIoT 解決方案及 (ii) BPaaS 解決方案並產生收入,2022 年該業務實現收入 18.5 億元,占收入的 7.8%。冠於科技之名的萬物雲在招股書中表示,該等解決方案是公司領先於國內同行實現遠程運營現場服務的基石。

02

打造「萬物雲街道」新模式

萬物雲在招股書中強調其正在打造全新的業務模式,「萬物雲街道」模式,是指將公司的在管物業和設施同社區、商企和城市空間聯系起來,在每個 “萬物雲街道” 內建立一個本地化服務網絡,以實現協同運營,創造新的收入機會,實現規模經濟。

根據招股書介紹,公司建立的萬物雲街道有三個級別,服務范圍分別為 3,000 至 6,000 戶傢庭;6,000 至 10,000 戶傢庭;以及 10,000 戶以上傢庭。截至 2022 年 3 月 31 日,公司指定 “萬物雲街道” 分別為 219 個、119 個及 121 個。

在 “萬物雲街道” 的建設中,將接入公司開發的 AIoT 設備,應用 BPaaS 解決方案,為瞭加快新模式的發展,需要公司持續科技投入,同時公司計劃收購新的物業服務商,為新模式的引入奠定堅實基礎,提高街道內的服務效率。公司有信心將 “萬物雲街道” 模式在全國范圍內快速膚質,力爭在三五年內完成數百個萬物雲街道的目標。

新模式的建設需要大量的資金投入,這也是公司的主要募資意圖。據招股書披露,此次 IPO 所募集的資金,將有約 35% 用於 “萬物雲街道” 模式的建設推廣;約 25% 用於投入 AIoT 及 BPaaS 解決方案的開發;約 20% 用於未來三到五年內收購三至五傢增值服務商;剩下 20% 用於人才培養和補充營運資金。

在前兩年,受益於行業規模紅利,房地產企業分拆物業公司上市一般可以獲得更高的估值,但萬物雲明顯錯過瞭最佳的上市時間。但區別於其他物業公司,萬物雲冠於瞭科技之名,上市募資的主要目的是建立 “萬物雲街道” 新模式,助力行業標準化,數字化,以獲取更多的增長機會。根據弗若斯特沙利文的資料,萬物雲為業內首傢采用聚焦濃度、基於街道的方法來拓展主要業務的公司。至於是真科技還是空談,還有待時間驗證。

萬物雲相較於其他房企旗下物業公司的表現如何?據公司公告數據顯示,按銷售額計 2021 年排名靠前且旗下物業已分拆上市的十傢房企中,有七傢物業公司的 2021 年的營收達到百億規模,分別為碧桂園服務(06098.HK)、萬物雲、保利物業(06049.HK)、恒大物業(06666.HK)、綠城服務(02869.HK)、招商積餘(0001914.S)和龍湖智創(未上市)。

這些物業公司背靠底蘊深厚的母公司,能夠受益於地產母公司的品牌效應或者是直接從母公司獲取大規模的合約服務面積,營收數據都較為出色。碧桂園旗下的碧桂園服務不管是營收還是利潤均位於前列,萬科的萬物雲 2021 年的營收僅次於碧桂園服務,但凈利潤卻前者相差較遠。

(數據來源:各公司公告)

總體來看,萬物雲的收入呈現快速增長的趨勢,但盈利能力有所下降,公司致力於打造新的 “萬物雲街道” 模式,是行業首創,如果成功復制,將能夠為企業打開新的增長空間。

$萬物雲.HK $恒大物業.HK $碧桂園服務.HK

免責聲明:上述內容僅代表作者個人觀點,僅供參考,不構成任何投資建議。

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp3449606/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com