HKSecWiki新股資訊 2022年03月22日

出品:新浪財經上市公司研究院

作者:陳憲

6月9日,力高集團拆分旗下物業板塊力高健康赴港上市,上市前力高地產100%持股力高健康。截至2020年末公司在管面積13.5百萬平方米、合約面積20.1百萬平方米,儲備率不足1倍,是一傢規模小、儲備也不占優勢的物業公司。

從“力高健康”的取名可以看出,物業板塊或將迎來第二隻主打“健康”的物業股。但公司目前隻有兩間怡鄰健康中心診所在營,尚未貢獻營業收入。公司計劃在2023年前開設逾21間康養中心。那麼問題來瞭,沒有規模就沒有社區客戶,康養業務又能達到何種規模?

業績貼上市標準線前行

資料顯示,力高健康是一傢以住宅物業為主的傳統物管公司,收費模式95%以包幹制為主。從收入結構來看,物業管理服務、非業主增值服務、社區增值服務三大業務在2020年占比分別為61.3%、27.6%、11%,可以說也非常“傳統”。

2018-2020年公司實現營業收入分別為1.24億元、1.8億元、2.2億元,復合年增長率為40.6%;實現年內溢利為1112.2萬元、2908.4萬元、4401萬元,年復合增長率為99.1%。

盈利不足5千萬,物業板塊又迎來瞭一傢小物企排隊。中物協數據顯示,目前赴港排隊的物企數量高達20傢,年內物業板塊上市公司可能達到70傢。尤其是在港交所修改瞭主板上市條件後,下半年可能是小物企上市的最後窗口期。

修改後的港交所主板上市標準要求股東應占盈利最近一個財政年度不低於3500萬港元;及前兩個財政年度累計不低於4500萬港元(三年累計盈利不低於8000萬港元)。修訂後的盈利調高幅度的實施日期為2022年1月1日。

力高健康雖然近2年業績提升迅速,但2018年盈利僅1112萬元,導致前2年盈利合計為4092.3萬元(4966.8萬港幣),在及格線低空飄過。

因此體現在盈利能力方面,公司毛利率從2018年的21%提高至2020年的34.7%,凈利率從8.95%大幅提升至19.86%,也隻是回歸瞭行業正常水平。

力高集團“輸送”面積緩慢

從基數低這個角度看,力高健康的營收增長其實不算高。Wind數據顯示46傢物業股近2年復合年增長率為38.8%,力高健康40.6%的復合增長處於中間水平。2019年、2020年公司營收增速分別為45.5%、22.6%,2020年增速略有下滑。

主要是隨著規模基數增大,每年一定量的新增面積無法繼續維持營收高速增長。2018-2020年。力高健康在管面積分別為5.9百萬平方米、7.4百萬平方米、13.5百萬平方米,新增面積為1.4百萬平方米、6百萬平方米。

值得註意的是,2020年公司收購蕪湖森林,貢獻在管總建築面積約為4.5百萬平方米。剔除收購而來的面積,2020年新增面積僅1.5百萬平方米,與上年持平。由於蕪湖森林尚未並表,目前財務數據並不包含前者,但面積數據包含並購標的。所以上市前的匆匆收購很可能是為瞭規模“裝點門面”。

因為僅靠母公司的增長是遠遠不夠的。力高健康背靠力高集團,在2020年之前約83%的在管項目來自於母公司。過去來自力高集團的新增在管面積分別為1百萬平方米、1.4百萬平方米。行業內以2020年業績數據為例,在管面積僅7.63百萬平方米的燁星集團,當期新增面積都有2.7百萬平方米,比力高集團的“輸送”要高。截至2020年末,力高集團擁有土地儲備總額約23.4百萬平方米,轉化節奏將直接影響物業板塊的業績。

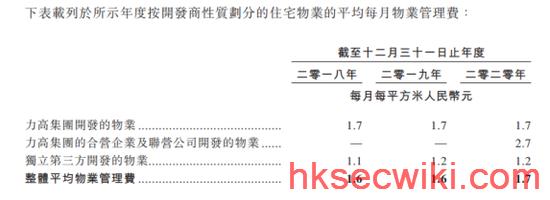

另外在市場外拓方面,力高健康也不占優勢。作為江西省排名第二的知名物業,公司綜合物業費為1.7元,較中指院公佈的百強物企平均值1.9元還低,而第三方開發的物業收費更是低至1.2元,較公司整體低瞭29.4%。過低的物業費不僅影響營收增長,同時也影響到公司利潤率。

當然,這樣一傢高度依賴母公司的物業公司,第三方中標確實不高,分別為25%、18.8%、45.8%。

上市前開始講康養故事

從“力高健康”的取名可以看出,物業板塊或將迎來第二隻主打“健康”的物業股。業務結構顯示,力高健康非常傳統,物業管理服務、非業主增值服務、社區增值服務三大業務在2020年占比分別為61.3%、27.6%、11%。

健康業務歸屬於社區增值服務板塊,貢獻收入多少?答案是尚未體現在財務報表中。力高健康目前目前有兩間怡鄰健康中心診所在營,計劃在2023年前開設逾21間康養中心。

上市前夕(2020年12月30日),力高健康不僅收購瞭蕪湖森林,還從力高控股收購偉業國際(康養業務的控股公司)的全部已發行股本。

在公司競爭優勢以未來業務發展,康養業務均被提及。公司致力於成為客戶的“雙管傢”,即生活管傢及健康管傢,已獲中指院頒發的2020年提供傑出定制服務(康養服務)物業管理公司。

今年年初社區增值服務迎來利好,十部委聯合發佈《關於加強和改進住宅物業管理工作的通知》,鼓勵有條件的物業服務企業探索“物業服務+生活服務”模式。物業服務企業開展養老、傢政等生活性服務業務,可依規申請相應優惠扶持政策。

但目前物業股都是以提供物業管理服務為主,增值服務這片藍海尚在探索當中。46傢物業股中,同樣致力於發展康養業務的奧園健康,自2018年9月上市後至今健康板塊還沒有貢獻收入。目前市盈率(TTM)16倍,遠低於行業33倍的平均值。

看來光講故事是不夠的,還需要實績。但力高健康在管面積13.5百萬平方米、合約面積20.1百萬平方米,儲備率不足1倍。沒有規模就沒有社區客戶,那又如何發展增值服務?

Was this helpful?

0 / 0

本文链接: https://hk.hksecwiki.com/news/hkp11597727/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com